Analyse: Gerettet ist Athen nur auf dem Papier - mit gewaltigen Unwägbarkeiten.

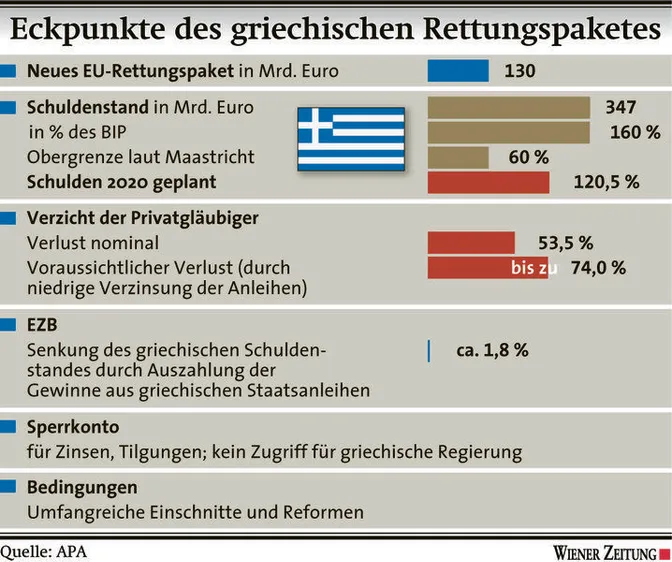

Brüssel/Wien. Zumindest eines hat die EU in dieser Verhandlungsnacht bewiesen: Sie treibt die Kunst der Weissagung zur Perfektion. Bis auf einen halben Prozentpunkt (120,5 Prozent) genau wollen die Experten die Verschuldungsquote Griechenlands vorhersagen können - wohlgemerkt nicht für heuer, sondern für 2020.

Erstaunlich, welche Treffsicherheit sich die Kommission zutraut - alle Prognosen der letzten zwei Jahre lagen weit daneben. Wachstum, Steuereinnahmen, Arbeitslosigkeit, Einsparungen, Privatisierungserlöse - das sind nur einige der offenen Variablen.

Gerettet ist Griechenland also bestenfalls auf dem Papier. Die (fast) gelungene Punktlandung bei 120 Prozent Schulden, die nun als Erfolg zelebriert wird, war eine politisch notwendige Übung, die ökonomisch wenig sinnvoll ist. Natürlich muss es für die Geldgeber und Investoren überprüfbare Benchmarks geben, ob Athen Fortschritte macht: Das ist schließlich die Bedingung für die Hilfspakete. Dies sklavisch an der Schuldenquote festzumachen, wäre aber absurd. Denn dass Griechenland mit 120 Prozent Verschuldung auf soliden Beinen steht, ist ebenso eine willkürliche Annahme. Laut der US-Ökonomin Carmen Reinhardt leidet eine Volkswirtschaft bereits ab 90 Prozent Schulden massiv.

Fragwürdige Annahmen

Auf welch wackeligen Beinen die Berechnungen stehen, zeigt die (vertrauliche) Analyse der Schuldentragfähigkeit. Es gebe signifikante Risiken, steht im Papier der Kommission - so sei zu hinterfragen, ob Griechenland sich nach Auslaufen des Hilfsprogramms eigenständig auf dem Kapitalmarkt mit Krediten versorgen kann. "Eine Verlängerung der Finanzhilfen zu angemessenen Konditionen durch den öffentlichen Sektor könnte notwendig sein", heißt es. Ob es mit dem neuen Hilfspaket, das bis 2014 läuft, getan ist, steht in den Sternen.

Etliche Annahmen sind fragwürdig - etwa, dass Griechenlands stark schrumpfende Wirtschaft 2013 stagniert und 2014 bereits um 2,3 Prozent wächst. Woher sollte Wachstum kommen, wenn der öffentliche Sektor massiv schrumpfen muss, der private Konsum einbricht und Investitionen weiter schwach bleiben?

Sehr optimistisch ist auch die Annahme, dass sich 95 Prozent der privaten Gläubiger am Schuldenschnitt beteiligen. Der Chefverhandler des Weltbankenverbandes, Charles Dallara, sagte, die Investoren werden selbst entscheiden, wie sie vorgehen. Es sei ein "solider Deal für Investoren, ein fairer Deal für alle Parteien und einer, der Griechenland bedeutend hilft." Legen sich Investoren quer und wird die Quote nicht erreicht, müsste die griechische Regierung rückwirkend die Anleihenbedingungen ändern. Das wäre wohl kein freiwilliger Schuldenschnitt mehr - ein langer Rechtsstreit würde drohen.

Das größte Fragezeichen steht aber hinter den enormen Einsparungen und Reformen, die von Griechenland erwartet werden. Kommt es hier zu Verzögerungen, landet die Schuldenquote 2020 nicht bei 120 Prozent, sondern wieder beim heutigen Ausgangspunkt von rund 160 Prozent, steht in dem Papier."Wir haben die Herausforderungen unterschätzt, die sich aus der Schwäche von Verwaltung und politischer Einigkeit in Athen ergeben", räumte selbst EU-Kommissar Olli Rehn ein.

Ob Griechenland die Kurve kratzen kann, hängt nicht davon ab, ob die Schuldenquote 2020 bei 120 oder 129 Prozent liegt. Vielmehr muss die Bevölkerung zu einer nationalen Anstrengung bereit sein, um die Wirtschaft auf Vordermann zu bringen - und gleichzeitig den harten Sparkurs zu erdulden. Wenn die Streiktage die Arbeitstage überwiegen, wird es nicht klappen. Der Erfolg wird ferner davon abhängen, ob die griechischen Parteien Reife und Verantwortung zeigen und die korrupte und ineffiziente Verwaltung erneuern.

Entscheidend ist aber auch, dass Deutschland und Co. einsehen, dass Griechenland nicht nur die Peitsche, sondern auch Zuckerbrot braucht, um zu wachsen. Und die europäischen Partnerländer müssten zu weiterer Solidarität bereit sein, falls es Rückschläge gibt - selbst, wenn dafür ein drittes Hilfspaket nötig wäre.

Das zweite Griechenland-Paket steht auf mehreren Säulen (hes) :

Noch mehr Geld: Die Eurozone und der Währungsfonds (IWF) machen weitere 130 Milliarden Euro bis 2014 locker, um den Finanzbedarf Griechenlands zu decken. Vom IWF werde ein "signifikanter" Beitrag erwartet, sagte IWF-Chefin Christine Lagarde. Wie viel, ließ sie offen - das soll das IWF-Board in der zweiten März-Woche entscheiden. Gemunkelt wird, dass der Fonds nicht mehr ein Drittel, sondern nur 13 Milliarden Euro mitträgt. Den Rest müsste der Eurorettungsschirm EFSF beisteuern, der das Geld über Anleihen aufnimmt.

30 Milliarden Euro aus dem Paket sind dafür gedacht, den Schuldenschnitt für die privaten Anleger attraktiver zu machen.

Eine mögliche Erhöhung der Euro-Rettungsfonds wird beim Gipfel am 1. und 2. März thematisiert: Der (neue) ESM wird über 500 Milliarden Euro Kreditvolumen verfügen, der EFSF hat laut Rehn rund 250 Milliarden in petto. Denkbar wäre ein Parallelbetrieb - derzeit ist das Gesamtvolumen mit 500 Milliarden limitiert.

Schuldenschnitt: Die Vereinbarung Athens mit dem Weltbankenverband IIF sieht vor, dass die privaten Gläubiger freiwillig ihre Anleihen gegen neue Papiere tauschen und auf 53,5 Prozent des nominellen Wertes verzichten (ursprünglich waren 50 Prozent geplant). Zudem fallen die jährlichen Kuponzahlungen niedriger aus - nur 2 Prozent bis Februar 2015, dann 3 Prozent bis 2020 und danach 4,3 Prozent bis 2042. In Summe müssten Banken, Versicherer und Fonds auf 73 bis 74 Prozent verzichten und dies in ihren Bilanzen abschreiben. Wie viele Privatgläubiger dazu bereit sind, ist offen. Ein EU-Papier geht von 95 Prozent Beteiligung aus - ein unrealistisch hoher Wert.

Niedrigere Zinsen: Auch die öffentlichen Geldgeber stimmten abgemilderten Konditionen zu: So werden die Zinsen auf die bereits vergebenen Griechenland-Kredite von bisher 2 bis 3 Prozent auf einheitlich 1,5 Prozent über die gesamte Programmperiode gesenkt. Laut Eurogruppenchef Jean-Claude Juncker müssen die Griechen somit 1,4 Milliarden Euro weniger Zinsen zahlen, die Schuldenlast reduziert sich bis 2020 um 2,8 Prozentpunkte.

Die Notenbanken des Eurosystems (EZB und nationale Notenbanken) beteiligen sich nicht mit ihren griechischen Anleihen am Schuldenschnitt. Sie schütten aber Gewinne, die sich daraus ergeben, an die Regierungen aus, welche sie Athen gutschreiben können - das erspart den Griechen 1,8 Milliarden und senkt die Schuldenquote um 1,8 Prozentpunkte.

Sperrkonto: Ein Sonderkonto bei der griechischen Schuldenagentur soll sicherstellen, dass die Regierung vorrangig die Schulden der internationalen Gläubiger bedient, bevor sie eigene Ausgaben tätigt.