Bei den Hypos laufen Ende September 2017 alle Landeshaftungen aus - Aufsicht hinterfragt deren Geschäftsmodell.

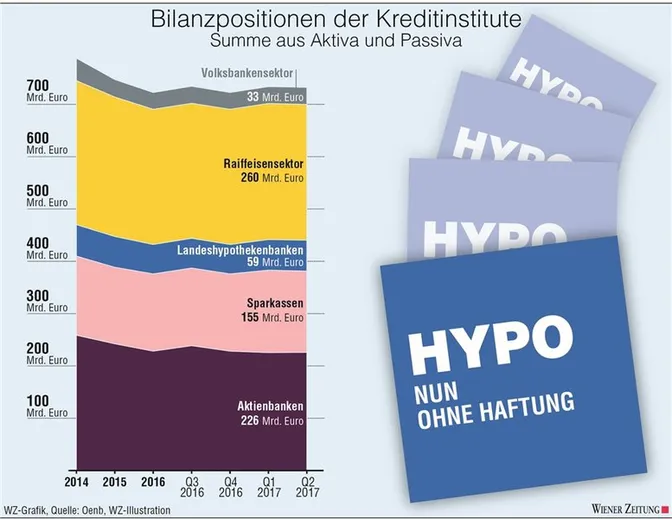

Wien. Die österreichischen Banken erwirtschaften eine Bilanzsumme von 830 Milliarden Euro. Auf die Landeshypos entfallen davon 56 Milliarden Euro. Für einen Teil davon bestand bisher eine Haftung des jeweiligen Bundeslandes, was spätestens seit dem Skandal um die frühere Hypo Alpe Adria (Kärnten) als milliardenschweres Risiko bekannt ist. Seit 2007 dürfen die Bundesländer aufgrund eines EU-Beschlusses keine neuen Haftungen mehr für diese Hypos übernehmen. Ende September laufen sie nun - nach einer zehnjährigen Übergangsfrist - endgültig aus. Ab Oktober sind die Landeshypos daher ganz normale Banken, die sich am Finanzmarkt bewähren müssen.

Europäische Bankenaufsichtsbehörden und auch die Finanzmarktaufsicht hinterfragen nun in Österreich deren nachhaltiges Geschäftsmodell, denn ohne Haftung verteuert sich die Finanzierung der Bankgeschäfte - und die Kapital-Herausforderungen an Banken werden auch immer anspruchsvoller.

Die Auswirkungen auf den Hypo-Sektor waren schon bisher beträchtlich. Nur noch zwei Länder halten 100 Prozent an "ihren" Hypos: Niederösterreich und Tirol. Vorarlberg, das nach Meinung aller Bankexperten über die stärkste Hypobank verfügt, hat 24 Prozent an die deutsche Landesbank Baden-Würtemberg, eine Sparkasse, verkauft. Alle anderen Landeshypos sind mittlerweile in andere Strukturen eingebunden. Oberösterreich, Steiermark und Salzburg werden von Raiffeisen gesteuert. Kärnten hat das Österreich-Geschäft der heutigen Anadi-Bank an eine indische Unternehmer-Familie verkauft. Im Burgenland ist die Grazer Wechselseitige Versicherung Hypo-Eigentümer.

"Das Abreifen der Haftung ist gut erwartet worden, es wird keinen Schock für bei Hypos geben", sagte der Finanz-Experte Gottfried Haber. Er lehrt an der Donau-Uni Krems und sitzt im Generalrat der Nationalbank. "Aber es ist ein Fakt, dass die Margen sehr knapp sind und die nun notwendige Rückzahlung an Kunden wegen der Negativ-Zinsen eine zusätzliche Belastung darstellt." Als Plus vermerkte Haber, dass die Hypos wohl - aufgrund dieser Entwicklung - auch die Kundenkonditionen verteuert hätten. "Aber eines ist festzustellen: Sowohl die EZB als auch die OECD erwarten eine weitere Konzentration bei den Banken." Der Generalsekretär des Hypo-Verbandes, Claus Fischer-See, gibt sich zuversichtlich: "Wir sind nicht mehr das Aschenputtel. 2015 lag diese Haftung noch bei sechs Milliarden, die wir nun auf Null reduzieren konnten." Er räumt ein, dass das Negativzins-Urteil des Obersten Gerichtshofes die Hypos trifft, da es dafür in der Bilanz 2017 Vorsorgen geben muss.

Tatsächlich befindet sich der Hypo-Sektor in einem starken Umbruch, der bisher kaum wahrgenommen wird. "Die Hypos verdienen im reinen Bankgeschäft so gut wie nichts, und mit dem Wegfall der Haftung sind auch die privilegierten Geschäfte mit den jeweiligen Landesregierungen nicht zu rechtfertigen", sagte ein Banker zur "Wiener Zeitung" unter Zusicherung von Anonymität.

RLB OÖ will Hypo Salzburg fusionieren

Die Salzburger Hypo wird wohl überhaupt aufhören zu existieren. Sie gehört seit 2003 der Raiffeisen Landesbank Oberösterreich, und soll - so inoffizielle Informationen - in absehbarer Zeit in die RLB Oberösterreich hineinfusioniert werden. Damit würde der gesamte regulatorische Aufwand wegfallen, die RLB könnte das Eigenkapital voll in die eigene Bilanz transferieren. Allerdings hat die RLB aus Linz am seinerzeitig hohen Kaufpreis jahrelang gekiefelt - sprich: die Beteiligung abwerten müssen. Die Salzburger Hypo verdiente im ersten Halbjahr 2017 noch 600.000 Euro, was in Linz die Frage nach dem dazugehörigen Aufwand dringend machte, wie zu hören war.

Einer der Gründe dafür sind die Rückzahlungen an Kreditkunden, denen die Anpassung an die aktuellen Negativzinsen verwehrt worden war. Der Oberste Gerichtshof verdonnerte alle Banken zu Rückzahlungen, für die vergleichsweise schwachen Hypos ist diese Belastung beträchtlich.

Als Beispiel: Die Hypo Tirol erzielte 2016 dank der Auflösung von Rückstellungen für die Hypo Alpe Adria ein Ergebnis vor Steuern von 38 Millionen Euro. Das "Negativzins-Urteil" kostet die Hypo Tirol heuer etwa 12 Millionen und reduziert für die laufenden Kreditgeschäfte die Zinseinkünfte künftiger Jahre. Dazu kam eine verlustreiche Expansion nach Italien und Deutschland, die das Land Tirol ausgleichen musste - durch Vorgriffe auf Gewinne des Landesversorgers Tiwag.

In Niederösterreich wird die Landeshypo nächste Woche die bestehende Struktur aus zwei Banken abschaffen. Rückwirkend mit Jahresbeginn 2017 wird eine einzelne "Hypo NOE - Landesbank für Niederösterreich und Wien" entstehen. Auch hier steht Kapitalstärkung und Kostensenkung im Vordergrund.

Wie hoch die Ergebnis-Belastung aus dem Negativzins-Urteil für alle Hypos ist, kann deren Verbandssekretär Fischer-See nicht beziffern. In fast allen Hypos sind die Bilanzsummen allerdings heuer rückläufig. "Da wird Risiko reduziert, da es für die Hypos schwierig ist, zu Kernkapital zu kommen", sagte ein Investmentbanker zur "Wiener Zeitung".

Mit einem Ergebnis vor Steuern in Höhe von 117 Millionen und einer starken regionalen Marktverankerung gilt die Hypo Vorarlberg als stärkste Landesbank. Selbst dort laufen derzeit Diskussionen über eine Kapitalerhöhung in Höhe von 100 Millionen Euro - mit noch offenem Ausgang, wer dies zeichnet. Wobei die Hypos wenig Rücksicht aufeinander nehmen. So expandiert die Hypo Vorarlberg in den Linzer und Grazer Großraum, da die Vorarlberger Industrie dort tätig ist.

Ohne Haftung verliert die Landespolitik noch stärker an Einfluss in den Hypos. Die Banken wurden bisher durchaus auch genutzt, um Prestigeprojekte der Landesregierungen zu finanzieren. In Niederösterreich etwa spielte die Hypo eine wesentliche Rolle beim Ausbau des Landesklinikums Baden und Mödling, in allen Bundesländern sind sie wesentlicher Sponsor regionaler Projekte im Sport-, Kultur- und Sozialbereich.

"Es geht um eine Diversifizierung des Geschäftsmodells", sagt Haber. "Am Ende werden die Hypos ganz normale Universalbanken." Allerdings drohen auch wettbewerbsrechtliche Risken: In Oberösterreich und Niederösterreich etwa wickelt die Landesbank die Wohnbau-Darlehen für das Land ab. Allein in Oberösterreich macht das 61 Prozent aller Ausleihungen der Bank aus. Sparkassen, Aktienbanken und nun auch wieder die Volksbanken haben auf dieses Geschäft ein begehrliches Auge geworfen. Und können bei den Konditionen nun mithalten, da es ja auch für die Hypos keine Haftung mehr gibt. Und da das Beispiel Kärnten zeigte, dass es auch keine Bundeshaftung für Bundesländer gibt, steht die Risikolosigkeit bei öffentlichen Körperschaften auf dem Prüfstand.

Die Heta ist aufgutem Weg

Die beste Nachricht für den Hypo-Sektor kommt 2017 ausgerechnet vom früheren "Sargnagel" aus Kärnten. Die Heta, Abwicklungsgesellschaft der alten Hypo Alpe Adria, segelt auf gutem Kurs. Dem Vernehmen nach besteht auf Basis der aktuellen Zahlen eine gute Chance, dass sich die Verwertungserlöse auf neun Milliarden Euro summieren könnten. Damit würden keine weiteren Belastungen mehr auftreten, und die Hypos könnten ihre Rückstellungen über die gemeinsame Pfandbriefstelle bis 2023 auflösen. Den künftigen Weg der Hypos ohne Haftung kann das freilich nicht garantieren.

Nachdem die Bank Austria de facto im Unicredit-Bankkonzern aufgegangen ist, der Volksbanken-Sektor radikal umgebaut und verkleinert worden ist, und Raiffeisen durch einen schmerzhaften Anpassungsprozess geht, ist es nun der Hypo-Sektor, der sich neu organisieren muss. Er beschäftigt österreichweit etwa 3800 Mitarbeiter. "Das größte Problem dabei sind die Landeshauptleute, sie müssen erst realisieren, dass sie nicht länger über eine eigene Bank als Spielwiese verfügen", sagte ein Spitzenbanker - der damit anonym bleiben will.