Wie Firmenkonstruktionen funktionieren, mit denen Steuern reduziert werden. Einige Beispiele.

Wien. Gleich vorweg: Es geht nicht um Steuerbetrug, sondern darum, wie international tätige Unternehmen die Unterschiede in der Steuergesetzgebung verschiedener Länder nutzen, um Abgaben möglichst gering zu halten. Unternehmen wie Apple, Nike, Starbucks, McDonald, Microsoft, IBM, Coca Cola, Lutz, Ikea, Google & Co wissen unterschiedliche Firmenkonstruktionen und Schlupflöcher im Steuerrecht zu nutzen.

Nach Angaben der OECD entgehen dem Fiskus — und damit uns allen — durch Steuervermeidungsstrategien jährlich umgerechnet zwischen 85 und 204 Milliarden Euro.

Durch Gruppenbesteuerung Gewinne mindern

Im Körperschaftssteuergesetz ist seit 2005 geregelt, dass verschiedene Körperschaften, die finanziell miteinander verbunden sind, eine Gruppe bilden können. Gewinne und Verluste der verschiedenen Gesellschaften in der Gruppe werden so gemeinschaftlich betrachtet. Das wird auch bei den Steuern berücksichtigt.

Ein Beispiel: Die österreichische Muttergesellschaft der Gruppe erwirtschaftet einen Gewinn von zehn Millionen Euro. Im Land B aber wurde gerade eine neue Unternehmenstochter gegründet. Sie macht wegen der Anfangsinvestitionen vor Ort einen Verlust von sechs Millionen Euro. Ohne Gruppenbesteuerung müsste die Gesellschaft in Österreich von ihrem Gewinn 25 Prozent Körperschaftssteuer bezahlen, also 2,5 Millionen Euro. Die zweite Gesellschaft der Gruppe in Land B aber müsste keine Steuern zahlen, weil kein Gewinn übrig bleibt. Über die Gruppenbesteuerung aber kann die Unternehmensmutter den Verlust der Tochter in Österreich geltend machen. Das heißt, der Gewinn reduziert sich auf vier Millionen Euro, die Gruppe muss so nur eine Million Euro Körperschaftssteuer bezahlen.

Der Sinn dahinter ist, dass Unternehmen dabei unterstützt werden, ins Ausland zu expandieren und zu wachsen. Erfolgreiche Geschäfte in der Zukunft der Unternehmenstochter sichern auch die wirtschaftliche Situation der Muttergesellschaft ab. Und der Staat darf sich in Zukunft auch in Österreich über höhere Steuereinnahmen freuen. Problematisch ist allerdings, dass mit dieser Regelung auch die Türen für eine Steuervermeidungspolitik von Unternehmen geöffnet werden.

Gewinne in Niedrigsteuerländer verschieben

Die Unternehmenssteuern sind in Europa nicht einheitlich geregelt. So sind in Österreich 25 Prozent Körperschaftssteuer fällig, in Slowenien aber zum Beispiel nur 17 Prozent, in Irland und Zypern 12,5 Prozent. Es gibt aber auch ganz eigene Konstruktionen wie beispielsweise in Malta: Hier sind zwar zunächst 35 Prozent Körpersteuer fällig. Wenn der Gewinn aber an die Eigentümer ausgeschüttet wird, zahlt Malta wieder 30 Prozent zurück. Abkommen zwischen den Ländern sollen eine Doppelbesteuerung von Erträgen aus ein und demselben Geschäft verhindern.

In der Praxis kann durch konzerninterne Geschäfte aber auch der Gewinn in einem Hochsteuerland wie Österreich vermindert und in ein Niedrigsteuerland verschoben werden. Für den gleich hohen Gewinn fallen in einem anderen Land dann weniger Steuern an. Dazu reicht allerdings nicht nur eine Firmenadresse im Niedrigsteuerland aus: Das würde die Steuerbehörden auf den Plan rufen. Zwischen den Gesellschaften muss es nachweislich reale Geschäfte geben.

Eine Möglichkeit sind

Lizenz-Geschäfte

In einigen Ländern gibt es außerdem steuerlich günstigere Regelungen auf Erträge aus Geschäften mit nicht materiellen Gütern. Das können zum Beispiel Gebühren für das Nutzen von unternehmerischen Forschungs- und Entwicklungsergebnissen sein, sogenannte Lizenzen. Finanzrechtlerin Sabine Kirchmayr-Schliesselberger spricht von "einem ganz großen Versehen der internationalen Politik", weil international tätige Konzerne darunter etwa die spezielle Röstung von Kaffee, Markenrechte oder Vermarktungskonzepte verstehen.

Wie das Lizenzbox-Regime funktioniert

Wie funktioniert das Konzept? Firma A gründet in einem Land mit niedrigen Steuern auf Lizenzgebühren ein Unternehmen. Es ist für die Weiterentwicklung und die Geschäfte mit der Lizenz zuständig. Unternehmen B und C gehen in anderen Ländern dem eigentlichen Unternehmenszweck nach, dem Betrieb von Cafés oder Restaurants oder dem Verkauf von Schuhen oder Möbel. Sie machen damit Umsatz, können notwendige Ausgaben für die Geschäftstätigkeit wie andere Unternehmen auch abziehen und müssen vom verbleibenden Gewinn Steuern bezahlen. Der Unterschied ist aber: Ein Teil der Kosten wird auf Grundlage von konzerninternen Verträgen als Gebühr an Firma A abgeführt, um das Röstrezept, die Marke oder das Vertriebskonzept nutzen zu dürfen. Die Gebühr muss laut österreichischem Recht zwar angemessen sein und darf in kein Niedrigsteuerland fließen, sie vermindert die Steuern im Hochsteuerland aber meistens deutlich.

Das Gleiche ist übrigens mit Zinszahlungen möglich. In beiden Fällen ist der Gewinn nach Abzug der Steuer, der ausgeschüttet werden kann, also höher.

Wenig Steuern mangels

Betriebsstätte

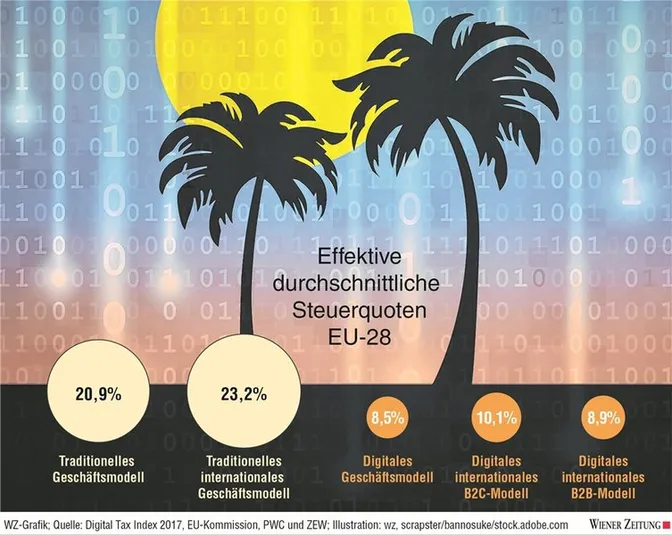

Zudem gibt es im Internetzeitalter Unternehmen, die keine Betriebsstätte benötigen. Die Bestellung per Mausklick erfolgt zwar in Österreich. Die Mitarbeiter, die sie versenden und das Unternehmen, das sie verrechnet, können aber durchaus im Ausland sitzen. Genau das Gleiche gilt bei Einnahmen aus Online-Werbung oder der Vermarktung von digitalen Daten. Auch hier kann der Zahlende in Österreich sitzen. Die Steuern auf den Gewinn aus solchen Geschäften aber fallen in den Ländern, wo der Firmensitz ist, an. Digital tätige Unternehmen zahlen laut EU-Kommission somit mit circa 10 Prozent nur halb so viele Steuern wie traditionell tätige Unternehmen. Die aktuell überlegte Lösung ist jene einer digitalen Betriebsstätte: Die Steuer wäre damit dort fällig, wo die Wertschöpfung stattfindet.

Kirchmayr-Schliesselberger ist davon aber nicht überzeugt: "Die digitale Betriebsstätte hat den Haken, dass Unternehmen nach dieser Logik ihre Gewinnsteuern im Exportland zahlen müssten. Die Wertschöpfung beim Audi, der nach China exportiert wird, entsteht ja vor Ort." Ihr Alternativvorschlag: eine Werbeabgabe für digitale Unternehmen und eine "Schürfsteuer". "Dort wo die Personendaten, mit denen gehandelt wird, gewonnen werden, sollte auch die Steuer anfallen."