Versicherungen sammeln Milliarden ein. Damit bezahlen sie Schäden und dominieren den Finanzmarkt. In Zukunft werden sie auch dafür sorgen, dass Umweltsünder keinen Platz mehr haben. Über eine Branche im Sinneswandel.

Der Klimawandel ist angekommen. Überschwemmungen reißen Häuser und Brücken weg, die Strom- und Wasserversorgung bricht zusammen, Ortschaften stehen bis zu einem Meter unter Wasser wie zuletzt an der Cote d´Azur, Erdrutsche schneiden ganze Dörfer ab, wie zuletzt im Aostatal, Hurrikan an Hurrikan prallt auf die US-Küste rund um New Orleans. Ein Ende ist nicht absehbar, die Gegebenheiten für tropische Stürme sind in diesem Jahr so gut wie noch nie, das Wasser am Äquator ist um rund einen Grad wärmer als sonst.

Und dann auch noch die Corona-Pandemie, für viele Tropenmediziner und Virologen eine Auswirkung des Klimawandels und der Zerstörung intakter Ökosysteme. Das Ergebnis: Abgesagte Reisen und Veranstaltungen, Kreditausfälle, stillstehende Betriebe, weil die Lieferkette unterbrochen ist.

Neben großem Leid und Verwüstung bringt der Klimawandel vor allem eines mit sich: Er ist teuer. Bezahlen werden einen großen Teil der Kosten die Versicherungen. Sie wissen: Das Jahr 2020 wird so teuer wie keines zuvor. Dabei mussten sie bereits in den vergangenen Jahren immer tiefer in die Tasche greifen. Wie werden die Konzerne nun reagieren? Werden sie einfach ihre Versicherungsprämien erhöhen oder gibt es noch eine andere Möglichkeit, die immer höher werdenden Kosten zu dämpfen?

"Ohne eine intakte Umwelt ist ein besseres Leben nur schwer vorstellbar", sagt Andreas Rauter, weißes Hemd, schwarzer Anzug, glattrasiertes Gesicht. Er leitet die Abteilung Nachhaltigkeit bei Uniqa. Seine Aussage erstaunt, passt sie doch eher zu einem Grün-Politiker als zu einem Mitarbeiter eines milliardenschweren Versicherungskonzerns. Doch für Rauter ist die Aussage keine Floskel, die er nebenher fallen lässt. Für ihn ist eine intakte Umwelt die Voraussetzung für den Erfolg von Uniqa.

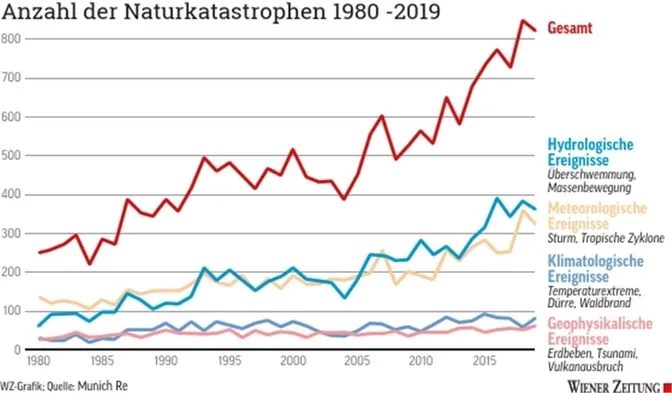

Häufigkeit von Naturkatastrophen verdreifacht

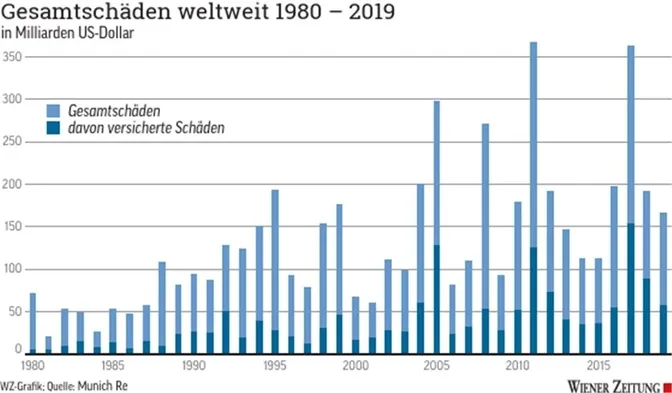

Rauter arbeitet seit 20 Jahren bei dem Konzern. Er war zuständig für die Finanzen des Versicherers. Er konnte mitverfolgen, wie die Naturkatastrophen jedes Jahr zunahmen, wie die Kosten des Klimawandels jedes Jahr stiegen. Laut dem weltweit größten Rückversicherer Munich Re lagen die Kosten für Naturkatastrophen in den 1980er Jahren noch bei durchschnittlich 50 Milliarden US-Dollar. Seither wurden Spitzen wie in den Jahren 2011 und 2017 von über 350 Milliarden Dollar erreicht. 2019 waren es mehr als 150 Milliarden US-Dollar.

Rauter begann sich für das Thema Umwelt zu interessieren, wurde ein lauter Befürworter für eine Neuausrichtung des Konzerns. Als vor drei Jahren die Abteilung Nachhaltigkeit gegründet wurde, wird Rauter ihr Chef. Das Ziel: die Erschaffung eines neuen Weltbildes, dem eine Klimastrategie zugrunde liegt. Heute sagt er: "Die Klimastrategie ist Teil der Gesamtstrategie von Uniqa. Gewisse Unternehmen werden wir nicht mehr versichern." Ein Satz, der von einem Versicherer vor kurzem noch undenkbar gewesen wäre.

Neben Atomkraft, Fracking, Bergbau und Tiefseebohrungen wurde vor einem Jahr auch der Ausstieg aus Kohlekraftwerken festgelegt. "Wir nehmen keine neuen Kunden mehr", sagt Rauter. Keine Finanzierungen, kein Neugeschäft, die bestehenden Kunden werden reduziert. "Es gab 119 Anfragen, die wir alle ablehnten", erzählt Rauter. Übrig geblieben sind 12 Klienten.

Wer grüne, Ressourcen schonende Wertschöpfungsketten ausbaut und braune abbaut, dürfe bleiben, so die klare Vorgabe von Uniqa. "Wer nicht transformiert, wird es nicht überleben", sagt Rauter.

EU zwingt börsennotierte Unternehmen zu Transparenz

Versicherungen sind für Unternehmen ein grundlegendes Sicherheitsnetz. Ohne Versicherung kann ein Unternehmen kaum erfolgreich geführt werden. Das weiß auch die Europäische Union. Die Macht der Versicherungen, aber auch von Banken und Investmentfonds soll nun den Umweltschutz stärken, eine Trendwende beim Klimawandel anstoßen. Als Grundlage dafür dient die sogenannte Offenlegungs-Verordnung. Sie wurde vergangenes Jahr von Kommission, Rat und Parlament verabschiedet und tritt am 10. März 2021 europaweit in Kraft.

In der Verordnung zwingt die EU börsennotierte Unternehmen - wie eben Versicherungen, Banken und Investmentfonds - zu mehr Transparenz bei Nachhaltigkeit und Umweltschutz. "Wir müssen dann dem Kunden beim Beratungsgespräch offenlegen, wie nachhaltig und CO2-intensiv die angebotenen Veranlagungen und Versicherungen sind", erklärt Rauter. "Dem Kunden müssen die Auswirkungen auf den Klimawandel klar sein."

Ab 30. Juni 2021 werden börsennotierte Unternehmen zudem verpflichtet, auf ihren Internetseiten eine Beschreibung der wichtigsten Nachhaltigkeitsrisiken und aller in diesem Zusammenhang ergriffenen oder gegebenenfalls geplanten Maßnahmen bereitstellen. Es muss zum Beispiel auch ausführlich erklärt werden, wie mit einem Finanzprodukt der CO2-Ausstoß reduziert werden soll und wie das Produkt zum Erreichen der Pariser Klimaziele beiträgt. Diese Informationen müssen auch einmal im Jahr in einem Bericht offengelegt werden.

Die Verordnung soll also die Geschäfte der Unternehmen transparent machen, jeder soll nachvollziehen können, wie ernst es Unternehmen mit Nachhaltigkeit und Umweltschutz meinen. Ob das was ändern wird? "Es geht jetzt in der Klimastrategie ums Eingemachte", sagt Rauter. "Wer dann noch Greenwashing betreibt, macht sich lächerlich."

820 Naturkatastrophen im Jahr 2019

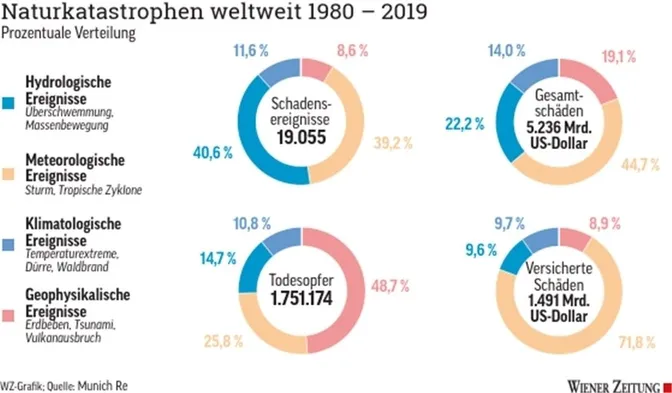

Laut dem weltweit führenden Rückversicherer Munich Re wurde der Gesamtschaden von 150 Milliarden US-Dollar im vergangenen Jahr von 820 Naturkatastrophen verursacht. Tendenz steigend. Doch obwohl die Schäden von Jahr zu Jahr zunehmen, wird gleichzeitig immer weniger versichert. Nur rund 52 Milliarden US-Dollar wurde rückerstattet, etwas mehr als ein Drittel. Wie lässt sich das erklären? Und wer zahlt die anderen zwei Drittel?

Ernst Rauch ist Chef-Klimatologe bei Munich Re. Munich Re ist ein Rückversicherer, das Sicherheitsnetz für Versicherungsunternehmen, der sie vor außergewöhnlichen Risiken schützt und einspringt, wenn die Schadensumme nicht bezahlt werden kann. Seit 40 Jahren zeichnet der Konzern alle Wetterkatastrophen und Gefahren auf, die weltweit auftreten.

Rauch verweist auf einen Trend, den er für sehr besorgniserregend hält: Hat sich die Versicherungslücke in den reichen OECD-Ländern in den vergangenen Jahren von 75 auf 50 Prozent verkleinert, stagniert sie in den einkommensschwachen Ländern bei 95 Prozent, die nicht versichert sind.

"Die Menschen in diesen Ländern werden allein gelassen, sie zahlen den vollen Preis", sagt Rauch. "Alles, was sie an Wohlstand aufbauen, wird immer wieder durch Naturkatastrophen zerstört." Die folgenschwerste humanitäre Katastrophe im vergangenen Jahr war Zyklon Idai, der in Mosambik und den Nachbarländern wütete. Hunderttausende verloren ihr Hab und Gut, mehr als 1000 Menschen starben. Windstärken von etwa 170 km/h, die Flutwelle Idais und starke Niederschläge reichten bis weit in das flache Hinterland und zerstörten Gebäude und Ernten.

Der Gesamtschaden betrug rund 2,3 Milliarden US-Dollar, kaum etwas war versichert. Der Schaden entspricht etwa einem Zehntel der Wirtschaftsleistung des armen Landes - eine enorme Belastung. Nur wenige Wochen später wurde Mosambik von einem weiteren Zyklon, Kenneth, getroffen.

"Wenn Wetterkatastrophen immer häufiger auftreten, sind dies zusätzliche humanitäre und ökonomische Stressfaktoren gerade für Menschen, die schon heute nahe dem Existenzminimum leben", sagt Rauch. "Es ist zu erwarten, dass diese Bevölkerungsgruppe nach Auswegen suchen wird." Früher oder später werden sie ihre Heimat verlassen. "Die Anzahl der Klimaflüchtlinge könnte steigen und damit auch die Migration", erklärt der Chef-Klimatologe.

Doch auch Europa blieb nicht verschont: So verursachten 2019 laut Munich Re eine Kombination aus Hitzewellen und schweren Unwettern mit Hagel den größten Schaden. Ein Unwetter im Großraum München sorgte mit Hagelkörnern so groß wie Golfbälle, für Kosten von einer Milliarde Euro.

An der Adria kam es im Juli zu noch extremeren Hagelschlägen mit Hagelkörnern so groß wie Orangen. Sie zerschmetterten Autos und Dächer, viele Menschen wurden verletzt. Die Gesamtschäden der Sommerunwetter in Europa betrugen 2,2 Milliarden Euro.

Eine Trendumkehr ist nicht Sicht. Rauch: "Neuere wissenschaftliche Untersuchungen lassen erwarten, dass Hagelgewitter in einigen Regionen durch den Klimawandel zunehmen." Die Folge: "Wenn die Wahrscheinlichkeit von Schäden steigt, dann kann die Versicherungswirtschaft nicht anders reagieren, als die Preise zu erhöhen", sagt Rauch.

"Dann müssen wir die Versicherungsbeiträge erhöhen"

Wohin die Preise steigen können, zeigt ein Vergleich zwischen Österreich und dem US-Bundesstaat Florida. Derzeit kostet eine Sturmversicherung für ein Einfamilienhaus hierzulande etwa 200 Euro pro Jahr, erklärt Rauch. In Florida seien es hingegen umgerechnet 2000 Euro im Jahr, weil das Risiko von Hurrikans immer größer wird.

Steigen die Versicherungsprämien durch zunehmende Unwetter, könnte sich auch im reichen Österreich eine Versicherungslücke auftun. "Wir werden uns in Zukunft die Frage stellen müssen, ob es sich noch alle leisten können, eine Versicherung abzuschließen", sagt Rauch. Es ist eine Frage, die uns bewegen sollte, fügt er hinzu. Die Antwort ist klar: "Ohne Klimaschutz wird es nicht gehen." Die Initiative der EU unterstützt Rauch. "Die Richtung stimmt", sagt er.

Auch Munich Re setzt auf Klimaschutz. So wie andere Versicherer, darunter Uniqa, Hannover Rück, Axa und Allianz versichert auch der weltweit führende Rückversicherer keine Kohlekraftwerke mehr. Auch auf dem Finanzmarkt wurde der Konzern vor kurzem aktiv. Vor drei Wochen begab Munich Re erstmals in ihrer 140-jährigen Unternehmensgeschichte eine grüne Anleihe mit einem Emissionsvolumen von 1,25 Milliarden Euro.

Mit dem eingesammelten Kapital sollen Eigen- und Fremdkapital-Investitionen in erneuerbare Energien, Energieeffizienz, nachhaltiges Transportwesen, grüne Gebäude, nachhaltiges Wassermanagement, ökoeffiziente Kreislaufwirtschaft, sowie nachhaltige Bewirtschaftung von Ressourcen und Land getätigt werden. Zusätzlich verpflichtet sich der Konzern, sein gesamtes Kapitalanlage-Portfolio bis zum Jahr 2050 Treibhausgas-neutral zu stellen.

Auch Uniqa hat zuletzt eine grüne Anleihe in der Höhe von 200 Millionen Euro platziert. "Der Klimawandel geht die Versicherungswirtschaft etwas an", sagt Andreas Rauter. "Wir sind Krankenversicherer, verkaufen Lebensversicherungen, übernehmen Geld, das wir sinnvoll anlegen sollen." Und sinnvoll heißt nachhaltig: "Wir wollen die Lebensqualität für uns und Folgegenerationen erhalten", sagt der Nachhaltigkeitschef der Uniqa. "Es ist daher Zeit zu handeln, der Klimawandel ist real, bedrohlich und wir haben es in der Hand das zu ändern."