Euro rutscht auf 1,16 Franken ab. | Franken-Kredit steht bei Österreichern hoch im Kurs. | VKI: Leute, denen das Wassser bis zum Hals steht, steigen nicht auf Euro um.

Wien. Die Sorge, dass die Schuldenkrise auf Italien übergreifen könnte, beflügelt den Kurs des Schweizer Franken. Gestern war ein Euro 1,16 Franken wert, während es am Montag noch 1,17 Franken waren. Am Freitag ging die Einheitswährung gar bei 1,19 Franken aus dem Markt.

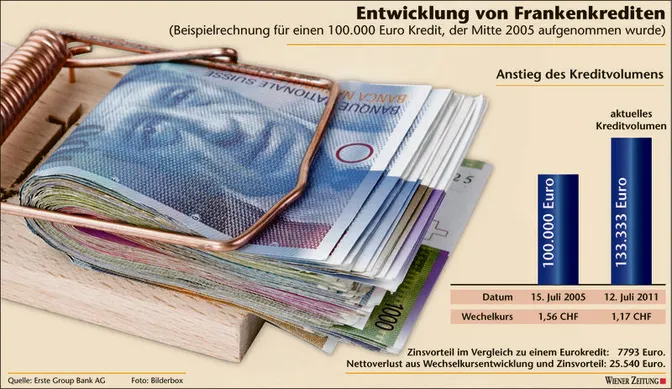

Doch während sich die Anleger freuen, treibt der hohe Kurs den Menschen, die Kredite in Franken am Laufen haben, die Schweißperlen auf die Stirn, da sich ihre Kredite verteuern. Obwohl die Währungsschwankung und das damit verbundene Risiko schon immer gegeben war, lockten die niedrigen Kreditzinsen der Schweiz seit Ende der 1990er Jahre Tausende Österreicher an. Zuletzt machte das Franken-Kreditvolumen der heimischen Haushalte 34,53 Milliarden Euro aus. Zum Vergleich: Die gesamten Fremdwährungskredite für Private liegen bei 37,6 Milliarden Euro.

Fremdwährungskredite seit 2010 verboten

Um das Risiko für die Kreditnehmer einzudämmen, wurde die Neuvergabe von Fremdwährungskrediten an Private im Vorjahr vonseiten der Finanzmarktaufsicht (FMA) verboten. In einigen Fällen ist es aber dennoch möglich, Fremdwährungskredite über die heimischen Banken aufzunehmen. So können Vorarlberger, die in der Schweiz arbeiten und ihr Einkommen in Franken erhalten, weiterhin Franken-Kredite aufnehmen. Personen, die ein Fremdwährungsvermögen besitzen, sind ebenso vom Verbot ausgenommen wie gehobene Privatkunden von Vermögensverwaltern.

Was sollen nun aber Kreditnehmer tun, die einen Kredit in Franken am Laufen haben? Konvertieren sie ihren Kredit in Euro, realisieren sie die Verluste, bleibt ihr Haus Franken-finanziert, wird ihre Hausbank weitere Sicherheiten verlangen. Doch vielen Franken-Kreditnehmern steht das Wasser schon bis zum Hals, weil ihr knappes Haushaltsbudget kaum einen Spielraum für eine Aufstockung der Finanzierung zulässt. „Diese Leute, die wahrscheinlich bei der Kreditaufnahme nicht ordentlich beraten wurden, machen nun die Rechnung, wenn ich jetzt konvertiere, heißt das für mich, ich bin wirtschaftlich ruiniert”, sagt Peter Kolba, Rechtsexperte des Vereins für Konsumenteninformation (VKI), im Gespräch mit der „Wiener Zeitung”. „Der Kreditnehmer, der jetzt schon in einer Relation ist, in der er sich die Finanzierung nicht mehr leisten kann und eine Konvertierung die Versteigerung der Wohnung bedeuten würde, wird im Franken drinnen bleiben und spekuliert weiter, dass es wieder besser wird.” Diese Menschen gehen laut Kolba nach dem Motto vor: „Wenn ich eh schon ruiniert bin, kann ich das Risiko ruhig weiter eingehen.”

Franken-Kredite für Kredit-Unwürdige

Nach Angaben des VKI haben sich die Franken-Kreditnehmer und Häuselbauer auf eine „ganz hochriskante Währungsspekulation” eingelassen. „Ob diese Leute in der ganzen Dramatik aufgeklärt wurden, wie sich die Verträge abgeschlossen haben, bezweifle ich. Denn das Spiel war so, dass Vermögensberater den Leuten diese Finanzierungsmöglichkeit nahegebracht haben, auch um Tilgungsträger in diesem Paketgeschäft verkaufen zu können”, sagt VKI-Fachmann Kolba.

„Diese Vermögensberater sind dann zu den Banken gegangen, die ihnen hohe Provisionen für die Kreditvermittlung gezahlt haben.” Nachsatz: „Die wurden von irgendwelchen Bekannten hineintheatert.” Laut dem Experten sind bei den Franken-Kreditnehmern nicht wenige dabei, die gar keinen Euro-Kredit bekommen hätten.