In Südeuropa würde sich ohne Gegensteuern Depression verfestigen.

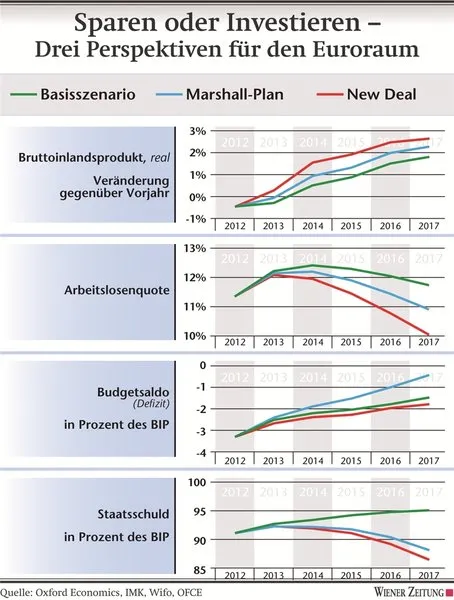

Berlin/Wien. Ein düsteres Bild malen die Ökonomen für die mittelfristige Zukunft des Euroraums. Im Basisszenario wird weder die Arbeitslosigkeit noch die Unterauslastung der Produktion im Euroraum bis 2017 überwunden werden können. Das errechneten das gewerkschaftsnahe Institut für Makroökonomie und Konjunkturforschung (IMK) in Berlin, das österreichische Wirtschaftsforschungsinstitut (Wifo) und ihr französischer Gegenpart OFCE, ansässig am renommierten Pariser Institut für Politische Studien ("Science Po"), in einem am Mittwoch vorgestelltem Report. Durchschnittlich würde der Euroraum 2013 bis 2017 nur um 0,9 Prozent wachsen, die EU-27 nur um 1,2 Prozent.

Dabei sind in dem Basisszenario noch nicht einmal die neuen Vereinbarungen für den Fiskalpakt vom März 2012 inkludiert - diese zusätzlichen Restriktionen, sollten sie zur Anwendung kommen, würde auch das Basisszenario noch einmal nach unten revidiert.

Im Basisszenario warnen die Forscher vor einer Arbeitslosigkeit von durchschnittlich 12,1 Prozent. "In den Ländern Südeuropas entspricht die Beschäftigungslage einer wirtschaftlichen Depression", schreiben die Forscher. In Griechenland und Spanien sei der Anteil der Menschen ohne Arbeit "sogar höher als 1933 in den von der Weltwirtschaftskrise am härtesten getroffenen Ländern (Deutschland und USA)."

Der Sozialbericht der EU bestätigte diese Woche den Trend: Die Spaltung der Wirtschaftskraft zwischen den Krisenländern in Südeuropa und dem stabileren Norden wird immer größer. Die Arbeitslosenquoten der beiden Regionen lagen 2012 ganze 10 Prozentpunkte auseinander, nach Angaben der EU-Kommission mehr als je zuvor.

Alle Krisenländer der Eurozone sowie die Niederlande gleiten nach der Prognose des Basisszenarios in eine Deflation ab - die Nachfrage bricht so stark ein, dass die Preise für Waren und Dienstleistungen verfallen. "Damit wird der Abbau der staatlichen und privaten Verschuldung nahezu unmöglich."

Außergewöhnliche Situation

Im Ergebnis konterkariere die schleppende konjunkturelle Entwicklung die Sparbemühungen der Regierungen im Euroraum. Daher werden die Staatsschulden trotz aller Konsolidierungsbemühungen im Mittel der Währungszone weiter wachsen: von rund 91 Prozent 2012 auf gut 95 Prozent im Jahr 2017.

"Eine außergewöhnliche Situation wie jene im Euroraum, insbesondere in den südeuropäischen Mitgliedsländern", erfordert laut dem Konsortium der Ökonomen, "außergewöhnliche Maßnahmen".

Die Forscher entwickelten daher zwei Szenarien als Orientierungshilfe für einen Kurswechsel in der Politik. Im ersten Szenario, von den Forschern "Marshall-Plan" genannt, wird die wirtschaftliche Entwicklung in Südeuropa gefördert. Dabei sollen Griechenland, Portugal, Spanien und Italien bis zum Ende des Betrachtungszeitraums von der EU Finanzierungen in Höhe von einem Prozent des jeweiligen Bruttoinlandsprodukts (BIP) erhalten. Dadurch sollen die Investitionen in diesen Ländern gestärkt werden.

Zusätzlich würden im "Marshall-Plan"-Gedankenspiel die langfristigen Zinsen für Staatsanleihen bei einheitlich zwei Prozent stabilisiert. Dies würde den Schuldendienst dieser Länder massiv entlasten.

Das zweite Szenario (genannt "New Deal") geht von der Umsetzung des "Marshall-Plans" aus. Zusätzlich weiten aber die übrigen Euro-Länder die öffentliche Nachfrage (Investitionen und Konsum) um ein Prozent des BIP pro Jahr aus, sodass bis 2017 die öffentliche Nachfrage um insgesamt fünf Prozentpunkte des BIP gesteigert werde. Das Geld soll vor allem im Bereich der Bildung, Forschung und Umwelt angelegt werden. Dieser Impuls der "expansiven fiskalpolitischen Maßnahmen" wird von den Staaten finanziert und belastet die Haushalte (siehe Grafik - Entwicklung der Defizite).

Absichern durch Eurobonds

Für die Realisierung dieser Maßnahmen schlagen die Forscher einmal mehr die Gründung eines Europäischen Währungsfonds vor, die Einrichtung eines Schuldentilgungsfonds und die Einführung von Eurobonds (eine gemeinsame Staatsanleihe für die Euro-Länder), die von einem Europäischen Zukunftsfonds emittiert werden würde. Einnahmen aus der Finanztransaktionssteuer würden zur Schuldentilgung verwendet. Das Startkapital für den Zukunftsfonds käme von einer einmaligen Vermögensabgabe.

Die bisher von der EU vorgelegten Initiativen enttäuschen die Makroökonomiker, etwa der "Wachstumspakt" vom Juni 2012. Doch "alles in allem ist dieser Pakt eher als politische Geste zu sehen und nicht als konkretes Konjunkturprogramm", nachdem er nur vage formuliert war und sein Volumen (von fast einem Prozent des Bruttoinlandsprodukts des Euroraums) sich praktisch nur aus Umwidmungen speiste.