Experten: Leitzinssenkung wäre Signal, würde aber Probleme nicht lösen.

Frankfurt/Wien. Die Angst vor dem Kollaps der Eurozone schwindet. Dafür verursacht eine fortschreitende Spaltung der Währungsunion tiefe Sorgenfalten: In Ländern wie Deutschland und Österreich gibt es wenige Anzeichen einer Kreditklemme. Dafür kommen Firmen in Griechenland, Portugal, Italien und Spanien kaum an Geld heran - und wenn, dann zu unleistbaren Konditionen.

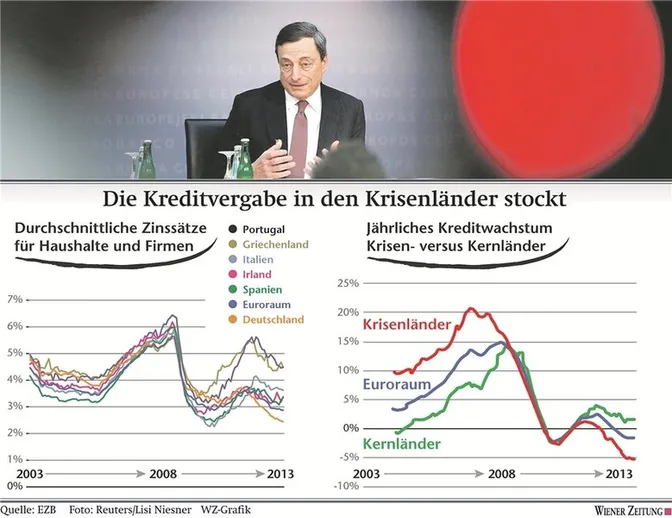

Die Lage sei "ziemlich dramatisch", befindet Fabian Zuleeg, Chefökonom der Brüsseler Denkfabrik EPC, im Gespräch mit der "Wiener Zeitung". Denn die Schere geht weiter auf: Deutsche Firmen zahlen im Durchschnitt nur etwa 2,4 Prozent Zinsen für Kredite. Portugiesische oder griechische Firmen müssen 4,6 Prozent Zinsen stemmen - wenn sie überhaupt Darlehen bekommen: In diesen Ländern nimmt das Kreditvolumen um 5 Prozent ab.

Die Probleme sind in Frankfurt bekannt. Der Bankensektor erhole sich viel langsamer und schwächer als andere Finanzmarktsegmente wie der Aktien-, Anleihen- oder Geldmarkt - so steht es in einem am Donnerstag veröffentlichten Bericht der Europäischen Zentralbank, die ihren Sitz in Frankfurt hat. Auch EZB-Chef Mario Draghi selbst hat die in einigen Ländern stockende Kreditvergabe schon mehrfach thematisiert.

Ein Zinssatz für alle - "das hat noch nie völlig gepasst"

Aber was können die Zentralbanker tun? Ihre Niedrigzinspolitik hat bei den Krediten wenig bewirkt. Die EZB steckt in der Zwickmühle: "Sie kann nur einen Zinssatz für die ganze Währungsunion festlegen - und der hat noch nie für alle gepasst", sagt Fritz Breuss, Professor an der Wirtschaftsuniversität Wien und Wifo-Experte. "Jetzt in der Krise ist das noch schlimmer." Dennoch setzen viele Analysten hohe Erwartungen in die EZB-Zinssitzung nächsten Donnerstag. Viele erwarten, dass der Leitzins vom Rekordtief von 0,75 Prozent weiter auf 0,5 Prozent sinkt. Denn die Erholung der Eurozone fällt insgesamt mehr als schwach aus. Etliche Krisenländer stecken tief in der Rezession, die Arbeitslosigkeit erreicht Monat für Monat neue Rekorde. Selbst die Wachstumslokomotive Deutschland zeigt Anzeichen der Schwäche.

"Eine Zinssenkung wäre ein wichtiges Signal der EZB an die Märkte", sagt Zuleeg. "Es würde zeigen, dass ihr bewusst ist, dass es weitere Maßnahmen braucht. Ob der niedrigere Leitzins sofort den großen Effekt entfalten würde, wage ich aber zu bezweifeln."

Damit steht der Experte nicht allein da. "Es hat sich gezeigt, dass traditionelle Geldpolitik nicht ausreicht", sagt John Lipton, Nummer zwei des Internationalen Währungsfonds (IWF). Das eigentliche Problem sei die Fragmentierung der Währungsunion - Haushalte und Firmen müssen in einigen Ländern für Kredite Zinsen zahlen, die weit über jenen in den Kernländern liegen: "Die Kanäle für die Kreditvergabe sind verstopft." Rasche und einfache Rezepte dagegen gebe es nicht, warnt Lipton. Es werde "zusätzliche unkonventionelle Maßnahmen der EZB" brauchen.

Sogar aus dem EZB-Turm in Frankfurt tönt es zurückhaltend. Geldpolitik sei "keine Allzweckwaffe" sagt der Deutsche Jörg Asmussen, ein Mitglied des sechsköpfigen EZB-Direktoriums. Weitere Leitzinssenkungen hätten seiner Ansicht nach nur begrenzten Nutzen. Aufhorchen lässt Kanzlerin Angela Merkel: Die EZB "müsste für Deutschland im Augenblick die Zinsen im Grunde wahrscheinlich etwas erhöhen", meint sie. "Für andere Länder müsste sie eigentlich noch mehr tun, damit mehr Liquidität zur Verfügung gestellt wird - und vor allem für die Unternehmensfinanzierung ankommt."

Die Probleme der Eurozone haben sich seit Mitte 2012 signifikant verschoben: Seit der Ankündigung von EZB-Chef Draghi, notfalls unbegrenzt Staatsanleihen von Krisenländern zu kaufen, schmilzt der Abstand der Zinsaufschläge zwischen Kernländern und Euro-Peripherie - moderat, aber doch.

Dafür leidet die Realwirtschaft in den Krisenländern. Kleine, kapitalschwache Unternehmen trifft es am härtesten. Denn in jenen Staaten, die rigide Sparkurse fahren müssen, ist es um die Zahlungsmoral der öffentlichen Hand besonders schlecht bestellt. So warten viele Unternehmen etwa in Italien monatelang, dass bereits erledigte Aufträge bezahlt werden. Viele überleben das nicht - schon gar nicht ohne Kredite.

Europäische Investitionsbanksollte Teil der Lösung sein

Die Zeit drängt also. "Ich bin mir nicht sicher, ob die EZB überhaupt die richtige Ansprechadresse ist", sagt Zuleeg jedoch. Um die Kreditvergabe in einzelnen Ländern gezielt anzukurbeln, sei die Europäische Investitionsbank (EIB) - die "Hausbank" der EU - besser geeignet. Diese kooperiert mit kommerziellen Banken, um Projekte und Investitionen für Klein- und Mittelbetriebe zu fördern. Zuleeg regt zudem an, auf europäischer Ebene über eine Risikoabsicherung für Investoren in Krisenländern nachzudenken.

Auch Breuss denkt vor allem an die EIB. Die EZB habe sehr früh in der Krisenbekämpfung Kreditprogramme mit der Investitionsbank initiiert, erinnert er. Seit 8. Juli 2009 darf die EIB wie jede andere Bank an EZB-Transaktionen teilnehmen; sie kann sich also günstiges Geld besorgen. Alternativ könnte die Notenbank ihre Liquidität (also neues, billiges Geld für die Banken) mit einem "Mascherl" versehen. Eine selektive Vergabe an einzelne Länder wäre europarechtlich bedenklich, eine Zweckwidmung des Geldes für die Kreditvergabe an die Realwirtschaft hält Breuss für vorstellbar.

Der französische EZB-Direktor Benoit Coeure hat jüngst ein Instrument ins Spiel gebracht, das durch die US-Immobilienkrise eher in Misskredit geraten ist: Verbriefung. Kleine Unternehmen kämen schwieriger zu Geld als große Firmen und Konzerne, weil die Banken ihre Pleitegefahr höher einschätzen. Da könne es hilfreich sein, die Risiken zu Paketen zu bündeln - einzelne Ausfälle würden so verschmerzbar.