Seit der Lehman-Pleite wurden Milliarden zur Rettung der Krisenbanken eingesetzt.

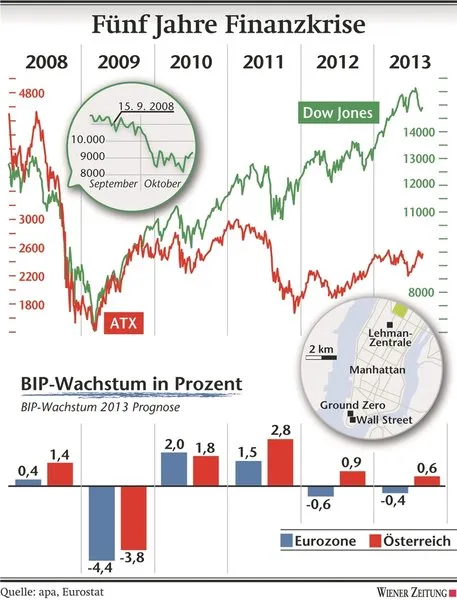

New York. Nichts ist mehr so, wie es einmal war. Seit dem 15. September 2008, dem "Schwarzen Montag", teilt die Finanzwelt ihre Zeit in "Vor-Lehman" und "Nach-Lehman". Riskante Finanzwetten auf dem US-Immobilienmarkt führten die einstmals glitzernde US-Investmentbank Lehman Brothers, eine der Top-Adressen in Manhattan und ein Traditionshaus der Wall Street, in die Pleite. Dies löste eine Schockwelle aus und führte die Weltwirtschaft in die schwerste Rezession der Nachkriegszeit. Was als Bankenkrise in den USA begann, dehnte sich schnell auf immer mehr Märkte aus. Sie ging einher mit dem Auffliegen von Skandalen, Fehlspekulationen, dem Einsatz von Milliardensummen an Steuergeldern für Bankenrettungen, dem Unmut über Millionen-Boni für Banker in ihren "Zockerbuden" und einer gigantischen Prozesswelle, die bis heute andauert. Sie trieb Privatmenschen in den Ruin, Staaten an den finanziellen Abgrund und erschütterte die Fundamente der Europäischen Währungsunion.

Die Lehre aus der Pleite: mehr Regulierung

Seit vor fünf Jahren der erste Dominostein gefallen war, wurde eine Reihe von nationalstaatlichen und internationalen Regulierungen in Kraft gesetzt, um eine mögliche Wiederholung des Szenarios, dass nämlich eine Bankenpleite eine derartige Kettenreaktion auslöst, zu minimieren. Der Finanzwelt sollten nach Jahren der Deregulierung nun Zügel angelegt werden.

Wie sich herausstellte, ist das aber leichter gesagt als getan. Vor allem über das genaue "Wie" wurde und wird weiterhin heftig gestritten. Immerhin - von den 47 Regularien, die die G20-Staaten am Krisenhöhepunkt zur Eindämmung der Finanzmärkte beschlossen hatten, sind die meisten umgesetzt, wenn auch zum Teil mit Abstrichen. "Basel III" schreibt den Geldhäusern vor, ihre Kapitalpolster aufzustocken, um Verluste in Krisensituationen künftig besser mit eigenem Geld auffangen zu können. Dadurch soll letztendlich auch der Steuerzahler geschont werden. Die Banken müssen demnach künftig 30 Tage lang in der Lage sein, alle ihre Verpflichtungen zu erfüllen.

Aber auch auf regionaler Ebene war man gezwungen zu handeln. Die EU hatte im Zuge der Krise mitansehen müssen, wie Mitgliedsstaaten wie Irland, Griechenland, Portugal oder Spanien wegen der Exzesse in der Finanzbranche knapp an der Pleite vorbeischrammten, und musste selbst Rettungspakete in Milliardenhöhe auflegen - in den Jahren 2008 bis 2011 wurden Banken fast 3,2 Billionen Euro vor allem in Form von Garantien und Eigenkapital zur Verfügung gestellt. Die EU hat sich einem Riesenprojekt verschrieben: der europäischen Bankenunion. Diese soll den Finanzsektor stabiler machen und dafür sorgen, dass nicht mehr die Steuerzahler mit Milliardensummen für Bankenpleiten blechen müssen. Die Bankenunion ist ein politisch und technisch kompliziertes Projekt, es gibt ständig Verzögerungen und Rückschläge gibt. Ab 2014 sollen die 130 größten Geldhäuser Europas unter Aufsicht stehen.

Der immer schneller werdende internationale Börsenhandel gilt als ein Mitverursacher der Finanzkrise. In Deutschland etwa ist deswegen bereits der superschnelle computergestützte Handel begrenzt worden, damit soll verhindert werden, dass es innerhalb weniger Minuten zu extremen Kursausschlägen an den Börsen kommen kann. Um solche Geschäfte unattraktiv zu machen, arbeiten elf EU-Staaten an einer Steuer auf Finanztransaktionen - eine EU-weite Einigung war gescheitert. Doch auch im kleinen Kreis ist das schwierig: Es gibt Uneinigkeit über Höhe und Anwendungsbereich, die geplante Einführung zu Jahresbeginn 2014 gilt als nicht machbar. Zudem meldeten diese Woche EU-Juristen rechtliche Bedenken an der Steuer an: Diese sei nicht mit dem EU-Vertrag vereinbar und würde wohl den Wettbewerb in der EU verzerren, so ihr Argument. Fix ist bisher: Der Handel mit komplizierten Finanzprodukten, sogenannten Derivaten, wird in der EU strenger beaufsichtigt.

Wie viel haben die bisherigen Regelungen gebracht? Banker und Händler jonglieren heute, fünf Jahre später, längst wieder weitgehend unbehelligt mit Abermilliarden und rittern um Boni.

Gerichtsverfahren und weitere offene Baustellen

Allein an Cash-Prämien schütteten die Wall-Street-Banken im vergangenen Jahr 20 Milliarden Dollar aus. Zugleich schreitet die juristische Aufarbeitung der Finanzkrise voran, wenn auch nicht überall gleich erfolgreich. In der Lehman-Causa selbst etwa ist bis heute keiner der Verantwortlichen für den Crash strafrechtlich zur Rechenschaft gezogen worden. Die amerikanische Börsenaufsicht SEC - einst als Wachhund der Wall Street gefürchtet - stellte voriges Jahr ihre Ermittlungen ein. Behördeninsider plauderten aus, der Bericht der Ermittler sei nie publiziert worden, weil er den SEC-Chefs wohl unangenehm war, da er zu verständnisvoll gegenüber der Lehman-Führungsriege gewesen sei.

Andere konnten ihren Kopf nicht so leicht aus der Schlinge ziehen. Die sechs größten Banken der USA etwa haben seit der Finanzkrise 103 Milliarden Dollar für Rechtsstreitigkeiten bezahlt - etwa für die Beilegung von Vorwürfen in Zusammenhang mit zwielichtigen Hypotheken und Zwangsvollstreckungen im Zuge der Krise. Das Geld fließt an Geschädigte, Anwälte, aber auch in die Staatskasse. Diese Summe ist höher als die gesamten Dividenden, welche die Geldhäuser in diesem Zeitraum an ihre Aktionäre ausgeschüttet haben.

Wie lange sich die Rechtsstreitigkeiten - die teils auch europäische Banken betreffen - noch hinziehen werden, ist unklar. US-Justizminister Eric Holder erklärte gegenüber dem "Wall Street Journal", dass er in den nächsten Monaten neue Fälle in Zusammenhang mit der Finanzkrise vorbringen werde. Zwar sind einige nach Ablauf von fünf Jahren verjährt. Dreht es sich aber um Bankbetrug, gilt die Frist deutlich länger. Manche Beobachter gehen daher davon aus, dass die Belastungen für Banken noch ein Jahrzehnt anhalten könnten.

Dabei sind die Banker selbst offenbar nicht sehr geduldig. Nur zwei Jahre nach der Lehman-Pleite klagte Jamie Dimon, CEO von JPMorgan Chase, der größten US-amerikanischen Bank mit einer Bilanzsumme von 2,3 Billionen Dollar, es sei jetzt gut mit der Bankerschelte. Er und seine Kollegen bemühen sich aber weiterhin eifrig, weitergehende Regulierungen zu hintertreiben. Der Druck der Finanzwelt ist mit ein Grund, wieso die US-Finanzmarktreform bis heute nicht vollständig umgesetzt ist. US-Präsident Barack Obama hatte den "Dodd-Frank-Act", mit dem die Branche grundlegend umgebaut werden sollte, als Reaktion auf die Finanzkrise auf den Weg gebracht. Unter anderem sollen die Derivate-Märkte und Hypotheken-Darlehen strenger kontrolliert werden. Die US-Regulierer haben bisher allerdings erst rund 40 Prozent der geplanten Reform umgesetzt, die aus Hunderten neuen Regeln besteht. Die Einführung der besonders umstrittenen "Volcker-Rule", die den Banken riskante Wetten auf eigene Rechnung verbietet, hängt beispielsweise mehr als ein Jahr hinter dem Zeitplan zurück.

Alle Regulierungen helfen aber nicht, wenn der Sektor der Schattenbanken weiter derartig wuchert. Die wichtigsten Industrie- und Schwellenländer haben vorige Woche auf dem G20-Gipfel in St. Petersburg zumindest vereinbart, Schattenbanken - also Hedgefonds und andere Kredithändler außerhalb der regulären Bankenwelt - besser zu überwachen. Der Umsatz dieses Parallelsystems hat sich in den Jahren 2002 bis 2010 auf weltweit rund 46 Billionen Euro mehr als verdoppelt. Doch anders als traditionelle Banken unterliegen nicht derselben Aufsicht.

Experten uneinig darüber, wie viel Regulierung nötig ist

Experten werten die Antwort der Politik, die Finanzbranche durch mehr Regulierung zu bremsen und die Krise in den Griff zu bekommen, höchst unterschiedlich. Die einen sagen, die bisher getroffenen Maßnahmen wie Zinssenkungen, Sparpakete und Rettungsprogramme hätten den Ländern höchstens Zeit gebracht. Andere kritisieren, dass die einzelnen Regulierungen an sich schlüssig, aber nicht aufeinander abgestimmt seien und dadurch zum Teil ein gegenteiliges Verhalten der Banken nach sich ziehen. Der jüngste Ausverkauf in den Schwellenländern etwa sei zum Teil der Tatsache geschuldet, dass die Finanzhäuser weniger riskante Geschäfte eingehen könnten. Wo früher Banken einsprangen, wenn Investoren sich zurückzogen, geraten heute die Kurse bei einem gleichzeitigen Rückzug mehrerer Anleger sofort ins Rutschen. "Die Schwankungsanfälligkeit an den Märkten nimmt zu. Statt Stabilität zu bringen, verschärft die Regulierung eher", sagte Finanzexperte Jochen Felsenheimer dem "Handelsblatt". Eine ehemalige Lehman-Brothers-

Mitarbeiterin wiederum sagte dem Blatt, dass sie enttäuscht sei, dass sich vor allem in den USA nicht mehr bei der Regulierung getan habe. Überlasse man das Geschäft allein den Bankern, sagt sie, sei die nächste Krise schon vorprogrammiert.

Die Finanzkrise

Am 15. September 2008 meldete die US-Investmentbank Lehman Brothers überraschend Insolvenz an. Bis zuletzt hatte man gehofft, dass die US-Regierung mit Garantien einspringen würde. Weltweit hatten sich Banken mit faulen US-Hypothekarkrediten verspekuliert, doch Lehman stand im Zentrum - und zerbrach. Die Welt war wie paralysiert, Bilder von Bankern, die ihre Habseligkeiten in Pappkartons aus der noblen Adresse in Manhattan trugen, gingen um die Welt. Niemand wusste, wie schlecht es um andere Finanzinstitute bestellt war. Die Folge: Banken hörten auf, einander Geld zu leihen. Durch das Einstellen der Kreditvergabe durch Banken sanken die Investitionen, die Wirtschaft schrumpfte, die Krise schwappte schnell auch nach Europa über und bedrohte auch hiesige Finanzhäuser und Märkte. Die Europäische Zentralbank EZB hielt gegen und flutete den Markt mit billigen Krediten. Die Regierungen stützten die Banken und kurbelten die Wirtschaft mit teuren Konjunkturpaketen an. Damit ging die Finanzkrise nahtlos in die Staatsschuldenkrise über. In Folge wurden marode Staaten wie Griechenland von Ratingagenturen "attackiert", die EU musste einen Rettungsschirm über diese Euro-Länder spannen, um die Gemeinschaftswährung zu retten. Bis heute hat die Wirtschaftsleistung in vielen Industriestaaten noch nicht einmal das Niveau vor 2008 erreicht.

Die Verantwortlichkeit trugen die Banken, die maßlos komplizierte Finanzprodukte in die Welt setzten und damit das System vergifteten; die Ratingagenturen, die mit positiven Bewertungen bei der Verbreitung der Ramschpapiere halfen; die US-Notenbank, die mit ihren Niedrigzinsen den Geldinstituten erst das nötige Spielgeld in die Hand gab - und nicht zuletzt die Politik, die den global agierenden Finanzmärkten freies Spiel ließ.

Die Finanzkrise

Am 15. September 2008 meldete die US-Investmentbank Lehman Brothers überraschend Insolvenz an. Bis zuletzt hatte man gehofft, dass die US- Regierung mit Garantien einspringen würde. Weltweit hatten sich Banken mit faulen US-Hypothekarkrediten verspekuliert, doch Lehman stand im Zentrum – und zerbrach. Die Welt war wie paralysiert, Bilder von Bankern, die ihre Habseligkeiten in Pappkartons aus der noblen Adresse in Manhattan trugen, gingen um die Welt. Niemand wusste, wie schlecht es um andere Finanzinstitute bestellt war.

Die Folge: Banken hörten auf, einander Geld zu leihen. Durch das Einstellen der Kreditvergabe durch Banken sanken die Investitionen, die Wirtschaft schrumpfte, die Krise schwappte schnell auch nach Europa über und bedrohte auch hiesige Finanzhäuser und Märkte. Die Europäische Zentralbank EZB hielt gegen und flutete den Markt mit billigen Krediten. Die Regierungen stützten die Banken und kurbelten die Wirtschaft mit teuren Konjunkturpaketen an. Damit ging die Finanzkrise nahtlos in die Staatsschuldenkrise über. In Folge wurden marode Staaten wie Griechenland von Ratingagenturen "attackiert", die EU musste einen Rettungsschirm über diese Euro-Länder spannen, um die Gemeinschaftswährung zu retten. Bis heute hat die Wirtschaftsleistung in vielen Industriestaaten noch nicht einmal das Niveau vor 2008 erreicht.

Die Verantwortlichkeit trugen die Banken, die maßlos komplizierte Finanzprodukte in die Welt setzten und damit das System vergifteten; die Ratingagenturen, die mit positiven Bewertungen bei der Verbreitung der Ramschpapiere halfen; die US-Notenbank, die mit ihren Niedrigzinsen den Geldinstituten erst das nötige Spielgeld in die Hand gab – und nicht zuletzt die Politik, die den global agierenden Finanzmärkten freies Spiel ließ.