Beim Treffen der Notenbanker steht das Ende des billigen Geldes oben auf der Tagesordnung.

Jackson Hole. Einmal im Jahr, gegen Ende des Sommers, treffen sich Notenbanker, Professoren und Ökonomen im Nationalpark Grand Tetons, im US-Bundesstaat Wyoming. In den Rocky Mountains liegt das Tal Jackson Hole, auf das sich derzeit der Blick der internationalen Finanzmärkte richtet. Denn es sind immer große Themen, die in Jackson Hole gewälzt werden. Doch dieses Jahr ist es besonders spannend. Der Titel des diesjährigen Treffens: "Geänderte Marktstrukturen und deren Implikationen für die Geldpolitik."

Was sich dahinter verbirgt: nichts Geringeres als das Ende des billigen Geldes. Zumindest für die USA. Das hat aber wiederum Auswirkungen auf die ganze Welt - wenn auch auf ein paar Staaten mehr, auf ein paar Staaten weniger. Dummerweise, dass die Staaten, auf die es größere Auswirkungen hat, diejenigen sind, die ohnedies nicht zu den stabilsten Industrienationen gehören.

Märkte verändern sich

Dieses Jahr soll etwa über die Veränderung der Produktionsmärkte gesprochen werden: Denn auch den Notenbankern ist aufgefallen, dass große, multinationale Unternehmen immer mehr Marktmacht gewinnen. Gibt es weniger Teilnehmer in einem Markt, könnte der Wettbewerb in vielen Industrien abnehmen. Das betrifft auch die Notenbanker, denn diese befürchten daraus resultierende niedrigere Investitionen, weniger Arbeitsplätze, verlangsamte Produktivität und verlangsamte Lohnzuwächse. Das bedeutet wiederum, dass sich die Preisbildung in den Volkswirtschaften verändert. "Wenn sich die Preisbildung verändert, werden sich die Inflationsbewegungen ebenfalls verändern", heißt es von der Notenbank in Kansas, die das Treffen in Jackson Hole ausrichtet. Die regionale Fed weist darauf hin, dass damit die Notenbanken ihre Mechanismen in ihren jeweiligen Ländern sowie die transnationale Zusammenarbeit anpassen müssen.

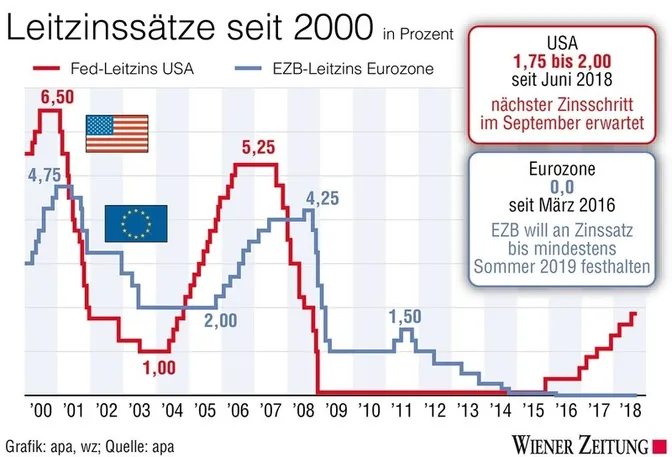

Man darf kurzfristig gespannt sein, was davon der Chef der zentralen US-Notenbank, Jerome Powell, am Freitag in seiner Rede ansprechen wird. Denn die Fed ist derzeit auf dem Kurs der kontinuierlichen Erhöhung der Leitzinsen - dieses Jahr waren es schon zwei Anhebungen, für September wird die nächste erwartet. Das wäre der achte Zinsschritt seit Ende 2015. Manche rechnen sogar im Dezember mit dem übernächsten Schritt.

Doch in der Zwischenzeit ist es zu immer stärkeren Verwerfungen auf den internationalen Märkten aufgrund dieser US-Geldpolitik gekommen. Marktteilnehmer beklagen sich bereits, dass der Dollar gegenüber den Währungen von Schwellenländern viel zu stark sei. Damit könnten die USA in Exportmärkten ins Hintertreffen gelangen.

"Wir glauben, dass Jackson Hole sehr wichtig ist im Kontext von extremen Stimmungen und der Positionierung des Dollars", schreibt etwa der Analyst Mark McCormick von den TD Securities. "Damit kommt es zu asymmetrischen Risiken für den Dollar", weil jedes Zeichen wiederum zu einer gesteigerten Nachfrage und Angebotsknappheit für US-amerikanische Titel ausgelegt werden könnte.

Diese Risiken werden dadurch verstärkt, dass die Fed derzeit die einzige nennenswerte Notenbank der Welt ist, die die Zinsen ihrer Währung anhebt.

Denn überall sonst ist das Umfeld bei weitem nicht rosig: Der Einbruch der türkischen Lira lässt die Anleger in Scharen aus der Türkei flüchten - hinein in den vermeintlich sicheren Hafen USA.

Die Währungen der Schwellenländer in Lateinamerika, Indien oder sogar China verlieren schon seit längerem an Wert. Die Abhängigkeit dieser Länder von ausländischem Kapital und damit die Verletzlichkeit der Volkswirtschaften wird dadurch deutlich sichtbar. Es handelt sich um Vermögen, das nur in anderen Ländern geparkt war, bis die USA die Zinsen wieder erhöht haben.

Aber das Problem ist nicht nur die Kapitalflucht. Es gibt viele Schwellenländer - von der Türkei über den Iran, Russland, Indien, Argentinien, China, Chile bis hin zu Südafrika -, die auf einer "Zeitbombe" sitzen: nämlich einer Verschuldung in US-Dollar, erklärt David Kotok von Cumberland Advisors.

Eurozone bleibt verhalten

Die verhaltene Konjunktur in Europa führt wiederum dazu, dass auch die Europäische Zentralbank EZB ihre Geldpolitik bis auf weiteres nicht dem Vorkrisenniveau anpasst. Bekanntlich hält die EZB ihren Leitzins seit März 2016 auf null Prozent und will an diesem Zinssatz bis mindestens Sommer 2019 festhalten.

"Wie lange kann die Fed ihre Zinsen noch anheben, wenn sie der einzige Tänzer bei diesem Ball bleibt?", fragen etwa Journalisten der Nachrichtenagentur Reuters. Ansonsten haben nur die Notenbanken von Kanada und Großbritannien ihre Zinsen angehoben. Währungen, die international wenig Gewicht haben.

Seit April hat der US-Dollar durchschnittlich rund sechs Prozent gegenüber den wichtigsten anderen internationalen Währungen zugelegt. Die Rendite der Zehn-Jahres-Staatsanleihen der USA und Deutschlands sind ebenfalls auseinandergedriftet.

"Das zeigt, dass man nicht eine Zentralbank haben kann, die sich vorwärts bewegt, und alle anderen tun das nicht. Es wird sich etwas verschieben", sagt etwa Joe Lavorgna, Chefökonom für die Investment-Firma Natixis.

Die Chefin der Fed von Kansas City, Esther George, erklärte in einem am Donnerstag ausgestrahlten Interview, aus ihrer Sicht seien heuer "zwei oder mehr Zinserhöhungen" angebracht.

Im kommenden Jahr könnten dann mehrere zusätzliche Anhebungen folgen, sagte sie Bloomberg TV. Allerdings könnte sich dies je nach den wirtschaftlichen und finanzpolitischen Bedingungen ändern. US-Präsident Donald Trump hatte zuletzt die Zinserhöhungen der Fed kritisiert.