Im Pleitefall springt die gesetzliche Einlagensicherung ein - und zahlt.

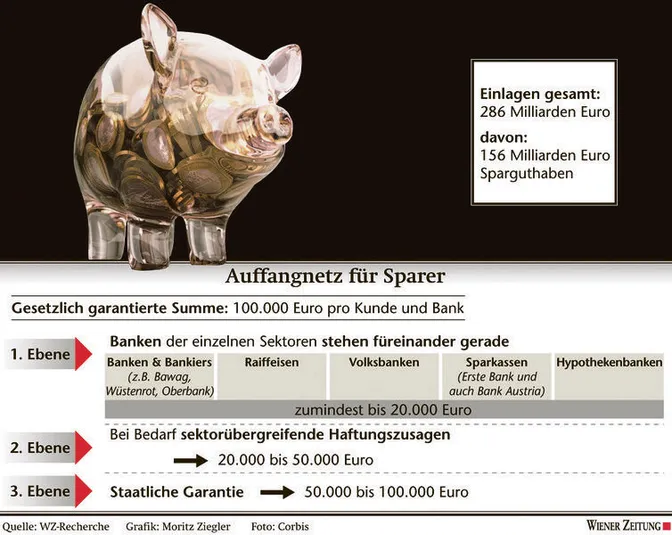

Wien. Die Österreicher sind seit jeher Sparefrohs. Trotz alles andere als üppiger Zinsen haben sie derzeit rund 156 Milliarden Euro auf Sparbüchern geparkt. Rechnet man noch die Guthaben etwa auf Giro- oder Pensionskonten dazu, sind es knapp 286 Milliarden Euro, die den Geldinstituten hierzulande anvertraut sind. Doch wie sicher sind diese Einlagen im Fall einer Bankenkrise in Europa, die vor dem Hintergrund der Staatsschuldenkrise gerade droht?

Für Notenbank-Chef Ewald Nowotny, der zugleich oberster nationaler Bankenaufseher ist, sind sie es jedenfalls, nämlich sicher - komme, was da wolle. Die Institute seien gesund und krisentragfähig, auch wenn es einzelne Problemfälle gebe. Österreichs Bankensystem sei überhaupt "eines der gesündesten in Europa", betont Nowotny.

Ausgeschlossen sind Bankpleiten trotzdem nicht, wie die Vergangenheit gezeigt hat. Bis dato gab es vier Insolvenzfälle in der Zweiten Republik: 1995 erwischte es die Bank für Handel und Industrie (BHI), 1998 die Diskont Bank und die Riegerbank und 2001 die Trigonbank. Um die rund 20.000 betroffenen Sparer schadlos zu halten, mussten insgesamt 140 Millionen Euro aufgebracht werden. Das Geld kam von der gesetzlichen Einlagensicherung.

"Ein Antrag genügt"

Per Gesetz sind in Österreich bis zu 100.000 Euro an Einlagen pro Kunde und Bank abgesichert. Im Fall des Falles müssen zunächst die anderen Institute des jeweiligen Sektors einspringen: Insgesamt gibt es fünf sektorale Einlagensicherungsgesellschaften (siehe Grafik), die die Abwicklung übernehmen und als Ansprechpartner für betroffene Kunden fungieren. "Es reicht, einen Antrag zu stellen", erklärt Erich Heiss, Geschäftsführer der Einlagensicherung der Banken & Bankiers. Das Antragsformular für Sparer der Trigonbank zum Beispiel kann sogar aus dem Internet heruntergeladen werden.

Früher hätten die Einlagensicherungsgesellschaften drei Monate lang Zeit gehabt, um die Anträge mit dem Rechnungswesen der Bank und dem Masseverwalter abzuklären. Diese Frist wäre jedoch nie ausgeschöpft worden, meint Heiss. Mittlerweile müssen die Einlagen innerhalb von 20 Arbeitstagen - bei Sonderbewilligung der Finanzmarktaufsicht innerhalb von 30 Tagen - nach Antragstellung ausbezahlt werden.

Komplexe Finanzierung

Allfällige Bindungsfristen für Sparguthaben sind - so Heiss - hinfällig. Es gelten aber nur jene Zinsen, die der Sparer bei Abhebung am Konkurstag erhalten hätte. Während der Sparer nur mit einer Stelle - eben der sektoralen Einlagensicherungsgesellschaft - zu tun hat, läuft im Hintergrund ein komplizierter Finanzierungsprozess ab: Die ersten 20.000 Euro eines jeden Sparers muss die jeweilige Sektor-Einlagensicherung auf jeden Fall selbst tragen. Gespeist wird dies durch die Mitgliedsbanken, die im Bedarfsfall Geld nach einem komplizierten Schlüssel einzahlen.

Für Einlagenbestandteile zwischen 20.000 und 50.000 Euro kann bei Bedarf auch auf die Einlagensicherungen der anderen Sektoren zurückgegriffen werden. Teilguthaben zwischen 50.000 und 100.000 Euro werden der Einlagensicherung vom Bund refundiert.

Sparerschutz-Reform in EU

Indes wird auf EU-Ebene seit gut einem Jahr über eine einheitliche Einlagensicherung in Europa diskutiert. Für die geplante Reform des Sparerschutzes hat die EU-Kommission bereits konkrete Vorschläge auf den Tisch gelegt. Angelpunkt ist die Dotierung neuer Sparerschutzfonds durch die Banken - und das nach europaweiten Standards. Österreichs bisheriges Modell der Absicherung von Einlagen steht somit vor dem Aus.

"Eine baldige Einigung auf EU-Ebene ist derzeit allerdings nicht in Sicht - zumindest nicht während der noch bis Jahresende laufenden polnischen EU-Ratspräsidentschaft", heißt es aus der Nationalbank zur "Wiener Zeitung". Als strittige Punkte gelten vor allem, wie viel Geld die Banken in die Sicherungssysteme einzahlen sollen und wie rasch die Kundeneinlagen im Pleitefall auszuzahlen wären (angedacht sind sieben Tage).

Die gesetzlich garantierte Summe beträgt in jedem EU-Land aufgrund einer Richtlinie zwar schon jetzt 100.000 Euro pro Kunde und Bank. Aber die Sicherungsmodelle sind nicht einheitlich. Geht es nach der EU-Kommission, sollen die Banken bis 2020 vorab 1,5 Prozent aller erstattungsfähigen Guthaben in eigene Sicherungsfonds einzahlen. Dies würde die Vorsorgemittel in der Union um 20 bis 22 Milliarden Euro aufstocken - auf insgesamt rund 150 Milliarden Euro. Ebenfalls ein wichtiger Punkt: Der Beitrag jeder Bank soll von ihrem jeweiligen Risiko abhängen. Demnach sollen Geldinstitute mit riskanteren Geschäftsmodellen drei Mal höhere Beiträge zahlen als Banken, die auf Nummer sicher gehen.

In Österreich lehnen vor allem die sektoral organisierten Banken und Sparkassen die EU-Vorschläge ab. Sie verweisen auf zusätzliche Belastungen, sollten sie eigene Einlagensicherungsfonds dotieren müssen. Ihr bisheriger Vorteil durch die gegenseitigen Haftungszusagen: Geld muss erst im Pleitefall in die Hand genommen werden.