Realer Zinsverlust bei Bankeinlagen seit 2010: 9,94 Milliarden Euro.

Wien. "Sicher nicht! Ich geb doch mein Geld nicht her." Das war die Antwort des knapp fünfjährigen Filius, als ihn die wohlmeinenden Eltern am 29. Oktober bewegen wollten, sein Sparschwein zur Bank zu tragen. Bei genauerer Überlegung muss man sagen: Der Bub hat recht. Ob Weltspartag, Bankgeheimnis oder Neutralität - der Österreicher hängt auch dann noch an lieb gewonnenen Traditionen, wenn sie längst ihren Wert verloren haben.

Wer spart, hat am Ende weniger Geld: Klingt paradox, ist aber Realität. Fast jeder hat schon von den negativen Realzinsen gehört - dass also das Konto und viele Sparbücher weniger abwerfen, als die Teuerung auffrisst. Solange unterm Strich aber ein etwas höherer Betrag steht, ist der Österreicher glücklich. Die Inflation ist doch überschaubar. Was macht das schon aus? Ein paar Euro?

Sparer zahlen Krisenkosten

Weit gefehlt. Die "Wiener Zeitung" hat nachgerechnet - die Wertverluste durch das Zinstief seit 2010 summierten sich allein in den vergangenen drei Jahren auf vier Milliarden Euro. Und das nur für täglich fällige Girokonten.

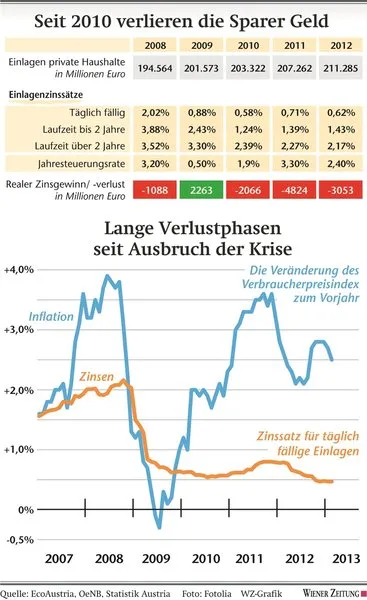

Wirtschaftsforscher Ludwig Strohner von EcoAustria bestätigt die Ergebnisse - und hat noch einmal für alle Bankeinlagen (Sicht-, Termin- und Spareinlagen) privater Haushalte nachgerechnet: Diese sind in den vergangenen Jahren konstant gestiegen und machten in Österreich 2012 gut 211 Milliarden Euro aus.

Berechnet man darauf die durchschnittlichen Zinsen, zieht die Kapitalertragsteuer von 25 Prozent und die Teuerungsrate ab, bleibt kein Zuwachs übrig. Im Gegenteil: Österreichs Sparer steigen im Zeitraum 2010 bis 2012 mit einem realen Zinsverlust von mehr als 9,9 Milliarden Euro aus.

Zwar gab es auch in den Jahren davor schon solche Phasen (siehe Tabelle), aber nicht in dieser Dimension. Und: Bedingt durch die Krise wird sich an der Niedrigzinspolitik der Europäischen Zentralbank so rasch nichts ändern.

"Die EZB versucht, das gesamte Zinsniveau zu drücken, um das Wirtschaftswachstum zu fördern", erklärt Strohner. Niedrige Zinsen machen Investitionen für Unternehmen billiger und sollten Privatpersonen verleiten, mehr Geld in den Konsum zu stecken.

Doch das ist nur eine Seite: Das historische Zinstief hilft obendrein hochverschuldeten Staaten. Der Wert der Schulden schrumpft, die Budgets werden entlastet. Die Sparer finanzieren so den Weg aus der Staatsschuldenkrise mit - zusätzlich zu den Rettungspaketen aus dem Europäischen Stabilitätsmechanismus (ESM). Sollte die Geldschwemme der Notenbanken auf lange Sicht zu höheren Inflationsraten führen, würde sich dieser Effekt noch drastisch verschärfen, warnt EcoAustria-Chef Ulrich Schuh.

Fast ausweglose Situation

Mit Zyperns demonstrierenden Sparern erklärte sich halb Europa solidarisch. Gegen die schleichenden Zinsverluste ist nicht einmal ein Anflug von Protest zu erkennen. "In Österreich gibt es eine seltsame Haltung, die dem Phänomen gleichgültig oder sogar mit einer gewissen Sympathie zusieht", sagt Schuh. "Dabei sehen die Sparer ihr Vermögen schmelzen wie den Schnee im Frühjahr."

Das laufe Österreichs langfristigen Interessen zuwider: "Vermögen ist eine Grundlage des Wohlstandes und der Wohlstandsvermehrung." Ein grundsätzlicher Gegner von Vermögensbesteuerung sei er nicht, erklärt Schuh. Er warnt aber vor der "Illusion, dass hohe Vermögenswerte eine unerschöpfliche und schmerzlose Geldquelle für den Staat sind".

Über die negativen Realzinsen wird ohnehin Geldvermögen abgeschöpft - vor allem jenes der kleinen Sparer. Mit radikalen Vorschlägen ließ dazu jüngst Thomas Mayer, Ex-Chefökonom der Deutschen Bank, im "Kurier" aufhorchen: Für garantierte Einlagen bis zu 100.000 Euro dürften Sparer gar keine Zinsen erwarten, sondern müssten "vielleicht sogar eine kleine Gebühr zahlen". Das sei prinzipiell nachvollziehbar, meint Schuh. "Die Einlagensicherung ist de facto eine Kapitalgarantie, ein Versicherungsvertrag. Und eine Versicherung kostet etwas." Wie die EcoAustria-Berechnung zeigt, zahlen die Sparer aber ohnehin drauf. Und nach Zypern ist fraglich, wie zuverlässig diese Kapitalgarantie überhaupt ist.

Wie kann ein Sparer der Realzinsfalle entkommen? Kaum. Risikolose Investments, die zuverlässig Renditen oberhalb der Inflationsrate abwerfen, gibt es nicht. Staatsanleihen haben diesen Status eingebüßt. Wer sein Geld zuhause bunkert, ist völlig wehrlos der Teuerung ausgesetzt (und auch Dieben). Mit den Banken über bessere Konditionen zu verhandeln oder das Geld länger zu binden, verringert zwar Verluste, verhindert sie aber nicht immer.

Investoren, die es sich leisten können, gehen deshalb auf Renditejagd bei Immobilien, Rohstoffen und Aktien. Die Finanzmärkte macht das nicht gerade sicherer: Die Gefahr von Spekulationsblasen steigt. Und obendrein wird so Wohnen, Essen und Tanken für alle teurer.