Sparflaute am Weltspartag: Das neue Kapital ist der eigene Lebensstil.

Wien. "Was soll ich groß auf ein eigenes Haus sparen? Bis es in 40 Jahren mal mir gehört, bin ich vielleicht tot oder lebe am anderen Ende der Welt", sagt Armin S. Mit seiner Aussage trifft der Jungakademiker den Nerv einer ganzen, nicht mehr ganz so sparefrohen Generation. Ob der sinkenden Zinsen wegen oder der steigenden Unsicherheit am Arbeitsplatz, Tatsache ist, dass junge Menschen immer weniger auf die Seite legen können und wollen. Die sogenannte Generation Y, die Millenniumskinder, investiert lieber in den eigenen Lebensstil statt in Haus mit Garten.

Das Interesse am Sparen ist laut dem Stimmungsbarometer des Forschungsinstituts GfK in den letzten Jahren stark gesunken. "Bleibt nur die Frage, ob wir den Tiefpunkt erreicht haben oder ob die Talfahrt weitergeht", sagt Ursula Swoboda vom GfK zur "Wiener Zeitung". Die beliebteste Anlageform ist immer noch der Bausparer (38 Prozent). Das Interesse am klassischen Sparbuch schwindet zusehends. Laut aktuellem Stimmungsbarometer empfinden nur noch 32 Prozent das Sparbuch als gute Anlageform. Während zwei Drittel aller Österreicher noch in den Spar-Klassiker anlegen, hat in der Gruppe der 20- bis 29-Jährigen nur noch die Hälfte ein Sparbuch. "Es ist eher so, dass die Eltern ein Sparbuch für die Kinder eröffnen", erklärt Swoboda. Laut GfK horten übrigens 13 Prozent der Österreicher ihr Geld zu Hause. Für ein Zehntel ist keine einzige Anlageform interessant.

Einerseits liegt das geringe Interesse am niedrigen Zinsniveau. Einige Geldinstitute bieten Sparzinsen von lediglich 0,25 Prozent, bei einer Inflationsrate von derzeit 1,7 Prozent. Das sinkende Interesse am klassischen Sparen sei da keine Überraschung, sagt Jürgen Dostal, Leiter des Produktmanagements bei der Bawag PSK. "Vor zehn Jahren hat noch niemand daran gedacht, für seinen Neugeborenen eine Pensionsvorsorge einzurichten", sagt Dostal. Heute haben sich die Anlageformen weg vom klassischen Sparbuch hin zu Vorsorge über Versicherungen und Wertpapieren gewandelt. Zudem würden junge Anleger zunehmend das Interesse am klassischen Häuslebauer-Kredit verlieren. Hinzu kommt laut GfK auch die Unwissenheit über bestehende Anlagemöglichkeiten.

Sparen am Tiefpunkt

Dass junge Erwachsene weniger sparen, ist nur bedingt auf das historische Zinstief zurückzuführen. "Die Menschen haben heute eine ganz andere Mentalität", sagt Philipp Ikrath vom Institut für Jugendforschung im Gespräch mit der "Wiener Zeitung". Junge Erwachsene in den 20ern oder frühen 30ern leben zunehmend in der Gegenwart. Sie haben keinen starken Bezug mehr zur Vergangenheit und haben das Gefühl, die Zukunft ohnehin nicht beeinflussen zu können. "Am besten lässt sich dieser Paradigmenwechsel im Vergleich mit der Großelterngeneration erklären", sagt Ikrath. Die Kriegs- und Nachkriegsgeneration der Großeltern hat Hunger noch am eigenen Leib erlebt und war gezwungen, zu sparen. Die Kinder der Jahrtausendwende sind mit Tamagochis, Sommerurlaub und Essen im Überfluss groß geworden.

"Ich versuche zu sparen, weil mir das so anerzogen wurde und damit ich für den Notfall einen Polster habe", sagt Nadia E. Ein großes Haus mit Garten ist aber für die junge Frau nicht mehr so interessant wie für ihre Eltern. Ihre Ersparnisse gehen oft für Reisen drauf. Das neue Kapital der Generation Y ist der eigene Lebensstil.

Überspitzt ausgedrückt: Der Lehreabsolvent kauft sich ein teures Auto. Und die junge Akademikerin geht auf Weltreise.

Unsichere, neue Welt

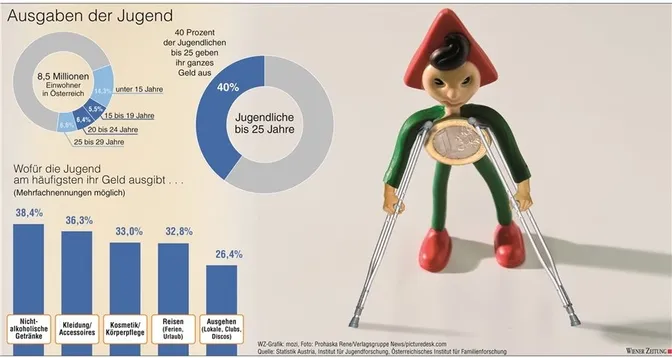

"Junge Leute geben für jene Dinge Geld aus, die ihren eigenen Lebensstil unterstützen", erklärt Jugendforscher Ikrath. Eine Studie des Instituts für Jugendforschung zeigt, dass Jugendliche, nach Abzug der Fixkosten, ihr Geld vor allem für Kleidung, Freizeit und Reisen ausgeben (siehe Grafik). Und: Während bei weniger gebildeten Schichten die Sicherheit noch eine große Rolle spielt, ist dieses Bedürfnis bei jungen Akademikern nicht mehr ganz so stark ausgeprägt.

Neben dem Nicht-Wollen, macht es oft das Nicht-Können unmöglich, einen Sparpolster anzulegen. "Ich würde ja sparen, wenn ich einen sicheren Job und ein größeres Einkommen hätte", sagt Ivan F. Tatsächlich sind die Reallöhne in den vergangenen Jahren gesunken. Während die Wirtschaft in den Jahren zwischen 1976 und 2011 um 119 Prozent gewachsen ist, sind die Löhne im gleichen Zeitraum um nur 21 Prozent gestiegen. Befristete und unsichere Arbeitsverhältnisse, die immer länger werdende Ausbildungszeit und stagnierende Löhne treiben zahlreiche junge Menschen in die finanzielle Unsicherheit. "Niemand bleibt heute ein Leben lang beim gleichen Arbeitgeber, das ist auch nicht mehr schick", meint Ikrath. Junge Arbeitnehmer müssen mit Jobwechsel, mit Arbeitslosigkeit oder mit dem Umzug ins Ausland rechnen. Da wird es schwierig, langfristig zu planen.

Hinzu kommt ein nicht zu unterschätzender Vertrauensverlust im Zuge der Wirtschaftskrise. "Die Finanzkrise hat uns gezeigt, dass vermeintlich sicheres Investment doch nicht so sicher ist", erklärt der Jugendforscher. Auch Ursula Swoboda vom GfK bestätigt, dass das Vertrauen in Finanzinstitute im Zuger der Krise und einiger Banken-Pleiten in Österreich gesunken ist. Und weil man als junger Mensch all diese Dinge kaum beeinflussen kann, lebt man eben im Hier und Jetzt.

Konsum auf Pump

Der eigene Lifestyle wird also zum Statussymbol und den können sich viele Jugendliche nicht mehr leisten. Ein Drittel der Klienten der Österreichischen Schuldenberatung ist unter 30. 16 Prozent der Privatkonkursanträge werden von unter 30-Jährigen gestellt. Laut Alexander Maly, Geschäftsführer der Schuldenberatung, sind die Zahlen leicht steigend und die Schuldner werden etwas jünger. Dass die Situation nicht alarmierend sei, liege daran, dass Banken nicht mehr so leicht Kredite vergeben und weniger Umschuldungen vornehmen. 75 Prozent der unter 25-Jährigen bei der Schuldenberatung haben ungeregelte Schulden bei Handyanbietern. An zweiter Stelle kommen überzogene Konten. Heute verschulden sich junge Menschen, vor allem aus der Unterschicht, um sich schöne Dinge zu kaufen; ein Fernseher, ein neues Handy, ein teures Auto.

Dahinter steckt ein tief liegendes Bedürfnis, mithalten zu können. Durch die schönen Dinge, die man besitzt, zeigt man, dass es einem eh gut geht. In niedrigeren Schichten haben laut Jugendforscher hochpreisige Dinge noch einen hohen Wert. "Sie kaufen sich ein teures iPhone und essen zu Hause Nudeln mit Ketchup", sagt Ikrath.