Österreichs Banken müssen sich neu erfinden. Sie verdienen zu wenig und sind mit hohen Kosten konfrontiert. In der Branche krankt es an Strukturen, die nicht mehr zeitgemäß und viel zu teuer sind - eine Analyse.

Wien. Seit der Finanzkrise ist ein Strukturwandel im europäischen Geldsektor im Gang, der auch die österreichische Bankenlandschaft umkrempelt. Zuletzt hat sich der Bedarf nach einer Marktbereinigung durch die schärferen regulatorischen Vorgaben und das Zinstief noch verstärkt. Dies zeigt vor allem die aktuelle Debatte über die Zukunft des defizitären Filialgeschäfts der Bank Austria.

Lange Zeit waren heimische Finanzinstitute von den Geschäftserfolgen in Osteuropa so sehr verwöhnt, dass notwendige Strukturanpassungen im Inland entweder gar nicht oder nur halbherzig in Angriff genommen wurden. Doch jetzt, wo der Wettbewerb massiver denn je ist und die Erträge mehr und mehr unter Druck geraten, offenbaren sich Kostenprobleme. Und das zwingt viele Bankhäuser, darunter auch Raiffeisen und die Volksbanken, ihr Geschäft so umzubauen, dass es entsprechenden Profit abwerfen kann.

Sie müssen sich somit neu erfinden. Dabei geht es auch um die optimale Größe für den Markt, die vom Management auszuloten ist. Neue Konzepte sind indes schon deshalb nötig, weil Internet und Smartphone die bisherigen klassischen Geschäftsmodelle seit Jahren zunehmend in Frage stellen.

Zu viele Banken, zu vieleFilialen - und zu wenig Ertrag

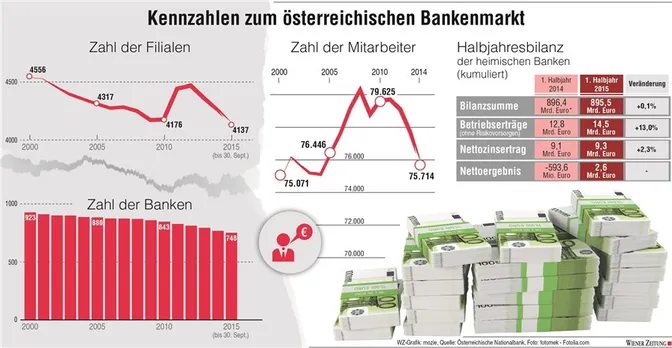

Als grundsätzliches Problem gilt: Es gibt in Österreich zu viele Banken, derzeit sind es fast 750. Und die wiederum haben zu viele Filialen (aktuell mehr als 4130). Alles in allem ist diese Infrastruktur zu teuer. Das Verhältnis der Kosten zum Ertrag - eine wichtige Kennzahl zur Beurteilung der Effizienz einer Bank - sollte jedenfalls unter 50 Prozent liegen. Hierzulande lag dieser Wert jedoch zuletzt deutlich über dem für Westeuropa ermittelten Durchschnittswert von 61 Prozent.

Unter Branchenexperten gilt zwar die Profitabilität der Banken in Europa generell als schwach, in Österreich allerdings als besonders schwach, obwohl hier für Kreditrisiken lediglich geringe Kosten anfallen. Bei der Rendite auf das eingesetzte Kapital (RoE) kommt der österreichische Bankensektor laut Daten der Europäischen Zentralbank gerade einmal auf 1,3 Prozent, während Finanzinstitute in Deutschland da mit durchschnittlich 5,2 Prozent vier Mal mehr erwirtschaften.

Auch bei den Margen im Privatkundengeschäft liegt die österreichische Bankenbranche mit 1,7 Prozent mit großem Abstand hinter ihrem deutschen Pendant (3,0 Prozent) - aber auch unter dem Durchschnittswert für die gesamte Eurozone (1,9 Prozent).

Mit Blick auf die mageren Gewinnspannen pocht die Oesterreichische Nationalbank seit Jahren darauf, dass die heimischen Kreditinstitute ihre Kostenstrukturen verbessern, um sich so für die Ertragsseite mehr Luft verschaffen zu können. Die Notenbanker fordern dies auch deshalb, weil die gesamte Branche unter dem regulatorischen Druck steht, mehr Eigenkapital aufzubauen, von dem sie derzeit im internationalen Vergleich zu wenig hat, auch wenn sie die gesetzlichen Quoten erfüllt.

Banken suchen ihrHeil immer mehr im Internet

Eine weitere Marktkonsolidierung ist demnach angesagt. Und das bedeutet nicht nur, dass Banken einzelne Geschäftsteile verkaufen oder - um Synergien zu heben - per Fusion zusammengehen wie derzeit etwa im Volksbankensektor oder aber Problembanken wie die Hypo Alpe Adria und die ÖVAG abgewickelt werden, sondern auch, dass unrentable Filialen geschlossen werden. Eine Faustregel unter Bankern besagt, dass für den wirtschaftlichen Betrieb einer Bankfiliale mindestens 5000 Kunden notwendig sind. In Österreich kommen auf eine Filiale im Schnitt jedoch nur 2000 Kunden.

Massive Filialschließungen werden künftig jedenfalls an der Tagesordnung sein - nicht zuletzt aufgrund der Möglichkeit, die Online-Schiene noch stärker zu nutzen und eigene virtuelle Filialen im Internet einzurichten, die sich als viel kostengünstigere Alternativen anbieten. Damit ist freilich absehbar, dass es viele Bankjobs (vor allem im Filialgeschäft) bald nicht mehr geben wird.

In Summe könnte der Strukturwandel bei den heimischen Banken in den kommenden vier bis fünf Jahren zirka 25.000 Arbeitsplätze kosten, schätzen Branchenexperten. Bezogen auf den derzeitigen Beschäftigtenstand von gut 75.700 wäre dies knapp ein Drittel. Wirklich große Schnitte hat es bisher noch nicht gegeben.