Anleihen, Genussscheine, Crowdinvesting: Das niedrige Zinsniveau lässt Sparer vermehrt zu riskanten Anlageformen greifen.

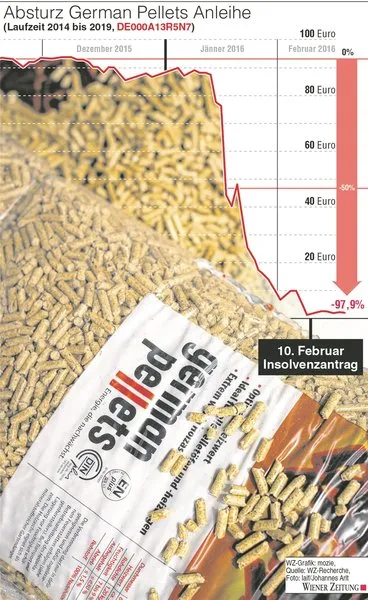

Wien/Wismar. Erst stürzte der Kurs von German Pellets ins Bodenlose, dann wollte der Konzern mehr Zeit für die Tilgung, ehe die die Firma vergangene Woche Konkurs anmeldete. German Pellets hat unter anderem wegen des Ölpreisverfalls schon längere Zeit wirtschaftliche Schwierigkeiten. Innerhalb von vier Wochen fielen die Anleihenkurse von 95 auf weniger als ein Prozent. 224 Millionen Euro dürften sich damit in Luft auflösen. Mit den angebotenen Genussrechten stehen mindestens weitere 40 Millionen Euro in der Schwebe. Für grün-orientierte Investoren ist der Fall ein Desaster und bringt den Ruf von Mittelstandsanleihen in eine krasse Schieflage.

Die Pellets-Causa beschäftigt mittlerweile auch die Staatsanwaltschaft Rostock. Wie die "Wiener Zeitung" und die deutsche Wochenzeitung "Die Zeit" gemeinsam berichteten, dürften Anlegermillionen über das German-Pellets-Firmengeflecht aus Gesellschaften, Holdings und einer Stiftung über Wien in die USA geflossen sein. Die Gelder sollten das Eigenkapital zweier Werke in Louisiana und Texas stärken, die dem Pellets-Komplex indirekt gehören. Leiterin der Firmen war Anna Kathrin Leibold, die Ehefrau des German-Pellets-Chefs Peter Leibold. Sie ist zudem zu 40 Prozent am Mutterkonzern in Deutschland beteiligt und offenbar auch Begünstigte der Stiftung. Für das Ehepaar Leibold gilt die Unschuldsvermutung.

Die Werbetrommel, etwa via Teleshopping, hat mehr als 10.000 Anleger überzeugt, auf die die Zukunft nachhaltiger Energie zu wetten und Geld in den Konzern der Leibolds zu investieren. Das Unternehmen lockte auch mit hohen Gewinnversprechen - in diesem Fall mit bis zu acht Prozent Zinsen. Nun dürften die Anleger baden gehen.

Hohe Gewinnversprechen

Finanzwissenschafter Stefan Pichler von der Wirtschaftsuniversität Wien (WU) sagt, dass so hohe Renditen mit äußerst hohem Risiko verbunden sind. Ein gut wirtschaftendes Unternehmen biete unter zwei Prozent Zinsen in Österreich. "Das Risiko ist im Fall von German Pellets viermal so groß", so Pichler. "Da ist man im Hochrisikobereich." Hier müssten Anleger damit rechnen, dass die Schulden nicht zurückgezahlt werden können, wenn etwas passiert. "Für Genussrechtsinhaber sieht es noch etwas schlechter aus, da sie in der Rangordnung weiter unten stehen." Diese hätten aber auch mehr Rendite versprochen bekommen. Oder mehr Risiko.

Um den Griff zu solchen Hochrisikoanlagen zu verstehen, muss man die Zeit ein wenig zurückdrehen. Die Weltwirtschaftskrise, ausgelöst durch das Platzen der US-Immobilienblase 2007 und die einhergehende Banken- und Finanzkrise, machten Aktienspekulationen unattraktiver. Gleichzeitig bringt der permanente Niedrigzins auf Sparbücher und Girokonten ein Umdenken im Konsumentenverhalten. Genussscheine, Anleihen oder Crowdinvesting sind heute alternative Möglichkeiten, um Geld anzulegen. Im Fall von German Pellets mit dem Öko-Beigeschmack von Nachhaltigkeit und einer hohen Rendite. "Das hohe Gewinnversprechen lockt natürlich Leute an", sagt Pichler. "Vertriebsformen wie Teleshopping und Social Media spielen auf diesem Markt eine immer größere Rolle und sprechen eine jüngere Klientel an." Gerade in der Öko-Szene werde viel Geld über alternative Vertriebskanäle eingesammelt, erklärt Pichler.

"Der Hauptfehler, den man hier macht, ist nicht die Investition per se", sagt der Finanzwissenschafter. "Aber es wird in der Regel das Sortiment nicht entsprechend erweitert." Mit anderen Worten: Private investieren in ein Unternehmen, das vielleicht eine hohe Rendite anbietet, haben aber meist keine anderen Anleihen, die mögliche Verluste auffangen könnten.

Für den Markt der Mittelstandsanleihen ist das "mit Sicherheit ein Rückschlag", sagt Pichler. Vielleicht ist es aber für die Kleinanleger ein heilsamer Rückschlag, da diese laut dem WU-Professor eher einen Fonds mit mehreren Unternehmensanleihen kaufen sollten. Dieser wird von einer Bank gemanagt, was mit mehr Sicherheiten einhergeht.

Vertrieb auf Provisionsbasis

Dass die niedrigen Zinsen bei konventionellen Anlage- und Sparformen vermehrt Anleger zu risikoreichen Produkten greifen lassen, bestätigt auch Waltraud Bouzek vom Konsumentenschutz der Arbeiterkammer Oberösterreich. Vor allem kleinere Unternehmen kämen am Kapitalmarkt immer schwerer an Kredite - und würden deshalb verstärkt auf alternative Finanzierungsmethoden, wie das sogenannte Crowdinvesting, zurückgreifen. Erst kürzlich finanzierte der Fußballklub Rapid Wien einen Teil der Kosten für sein neues Stadion, indem er mittels Crowdinvesting Fans eine Anleihe verkaufte.

Bouzek nimmt auch die Vertriebswege der Risikoanlageformen in die Pflicht: "Die Konsumenten greifen nicht nur wegen hoher Zinsversprechen zu solchen Produkten, diese werden auch verstärkt angeboten."

Problematisch sei, dass der Vertrieb der Anlageformen von den Unternehmen an externe Institute ausgelagert wird. Im Falle von German Pellets war dies zuletzt die in Berlin ansässige Quirin Privatbank sowie die Frankfurter Steubing AG. Die oft hohen Provisionen bringen die Vertreiber dazu, ihre Verkaufszahlen in die Höhe zu treiben.

Oft werden die Risiken, wenn überhaupt, nur in einem Halbsatz erwähnt. Im Fall einer Insolvenz oder auch eines Betrugsskandals müssten betroffene Anleger dann nachweisen, nicht ausreichend über das bestehende Risiko informiert worden zu sein, sagt Bouzek. "Das ist aber generell schwer zu beweisen. Schafft man es, kann man natürlich vom Berater Schadenersatz fordern - dann ist aber immer noch nicht sicher, ob überhaupt noch etwas zu holen ist."