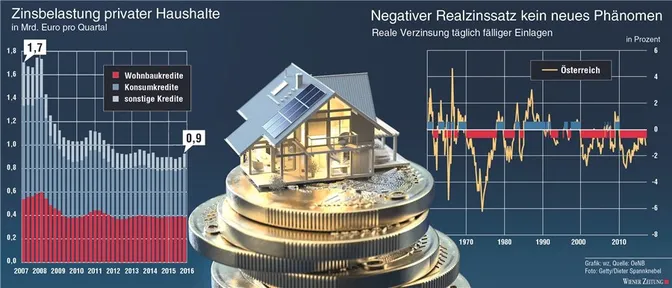

Binnen zehn Jahren sank die jährliche Belastung für einen verschuldeten Privathaushalt von 5200 auf 2800 Euro. Während Schuldner jubeln, häufen Sparer wegen der negativen Realzinsen seit Jahren in Summe Milliardenverluste an.

Wien. Für Schuldner sind die jetzigen Zeiten im Euroraum geradezu paradiesisch. Schließlich sind Kredite so billig wie noch nie. Das gilt auch für Österreich. Hatten private Haushalte 2007 noch eine Zinsbelastung von 1,7 Milliarden Euro (pro Quartal) zu schultern, waren es im vergangenen Jahr infolge der Nullzinspolitik der Europäischen Zentralbank (EZB), die bei Kredit- und Einlagenzinsen für neue historische Tiefststände sorgten, nur mehr 0,9 Milliarden.

"Binnen zehn Jahren hat sich die Zinslast somit fast halbiert", sagt der Chefstatistiker der Nationalbank (OeNB), Johannes Turner. Für jeden der rund 1,3 Millionen verschuldeten Privathaushalte bedeute dies rein rechnerisch eine von 5200 auf 2800 Euro gesunkene jährliche Belastung.

Angesichts der tief nach unten gepurzelten Zinsen - bei Krediten lagen sie zuletzt bei durchschnittlich 1,79 Prozent - scheint es verlockender denn je zu sein, sich zu verschulden. 2016 fiel das Wachstum bei Krediten an private Haushalte jedenfalls kräftig aus: Unter dem Strich belief sich das Plus auf 3,2 Prozent.

Treiber des Wachstums seien Wohnbaukredite gewesen, erklärt Turner. Diese seien im Vorjahresvergleich um 4,8 Prozent angestiegen, während sich Konsumkredite mit einem Minus von 2,3 Prozent weiterhin rückläufig entwickelt hätten.

Günstige Kreditzinsen werdenlängerfristig abgesichert

Was Turner ebenfalls erhoben hat: Viele Kreditkunden sichern sich das aktuell günstige Niveau mit längerfristig fixierten Zinssätzen ab. Vor allem bei Wohnbaukrediten seien Produkte mit Fixzinssätzen "sehr beliebt", so der Notenbank-Statistiker am Mittwoch vor Journalisten. "Der Anteil neu vergebener Wohnbaukredite mit anfänglicher Zinsbindung über fünf Jahre ist im Vergleich zu den Vorjahren deutlich angestiegen und hat im Dezember 2016 einen Wert von 35 Prozent erreicht." Turner zufolge folgt Österreich damit einem "langjährigen europäischen Trend".

Von Kreditwachstum im Vorjahr berichtet Turner aber nicht nur bei den privaten Haushalten, sondern auch bei den Unternehmen, die nicht dem Finanzsektor angehören. Hier habe es 2016 ein Plus von 1,5 Prozent gegeben. Wie Turner dazu anmerkt, hätten aber vor allem kurzfristige Unternehmensfinanzierungen mit bis zu einem Jahr Laufzeit das Kreditwachstum gedämpft. Sie seien um 6,4 Prozent zurückgegangen. Laut Turner haben langfristige Firmenkredite das Kreditwachstum bei Unternehmen hingegen weiterhin positiv beeinflusst.

Als Grund für die rückläufigen kurzfristigen Finanzierungen vermutet der Statistik-Experte die hohen Einlagenbestände heimischer Unternehmen. Diese stiegen relativ stark an - um fast zwölf Prozent oder 6,5 Milliarden Euro - und markierten zum Jahresende 2016 mit 60,1 Milliarden Euro ein Rekordhoch. Etliche Firmen seien somit ausreichend liquide gewesen, was, wie Turner erklärt, die Nachfrage nach Unternehmenkrediten gedämpft habe.

Spargeld verliertschon seit Jahren real an Wert

Als fleißige Sparer - trotz der historisch niedrigen Zinsen - erwiesen sich 2016 auch die Privathaushalte. Ihre Einlagen auf Sparbüchern und Konten wuchsen gegenüber dem Jahr davor um 4,4 Prozent oder 9,9 Milliarden Euro. Alles in allem hatten die österreichischen Privathaushalte im Dezember 236,5 Milliarden Euro auf der hohen Kante.

Vor allem täglich fällige Einlagen trieben mit einem Plus von 14,5 Prozent oder 15,7 Milliarden Euro das Wachstum, obwohl die Banken hier nur noch Zinsen im mikroskopischen Bereich zahlen. Turner führt diese Entwicklung nicht zuletzt auf den sinkenden Zinsvorteil längerfristig gebundener Einlagen zurück. Zudem habe es "schon in der Krise den Trend zu täglich fälligen Einlagen gegeben, um flexibel und liquide zu sein".

Dass Gelder jederzeit abrufbar sind oder nur kurzfristig - für ein Jahr - geparkt werden, hat freilich seinen Preis. Da die Inflation seit Jahren höher als das Zinsniveau ist, verliert Erspartes real an Wert. Vonseiten der Nationalbank gibt es keine - für einen bestimmten Zeitraum durchgeführten - Berechnungen, wie viel Geld den Österreichern bereits verlorengegangen ist. Experten haben jedoch vor wenigen Monaten für die "Wiener Zeitung" errechnet, dass es seit dem Jahr 2010 (Beginn der negativen Realverzinsung) zwischen 17 und 18 Milliarden Euro sind.