Österreichs Führungskräfte mussten laut Eigenangaben im vergangenen Jahr Federn lassen.

Wien. Ein österreichischer Spitzenmanager hat laut Einkommensstudie des Wirtschaftsforums der Führungskräfte (WdF) 2013 brutto durchschnittlich etwa vier Mal so viel wie ein normaler Vollzeitbeschäftigter verdient. Ob das viel oder wenig ist, wollten am Mittwoch weder WdF-Vorsitzender Karl Javurek noch Studienautor Felix Josef, Geschäftsführer des Marktforschungsinstituts Triconsult, eindeutig kommentieren. Javurek geht es um die Abkehr "von der Neiddebatte hin zu einer fairen, objektiven Betrachtung" der Managergehälter in Österreich. Diese sind laut Josef "sicher nicht zu hoch".

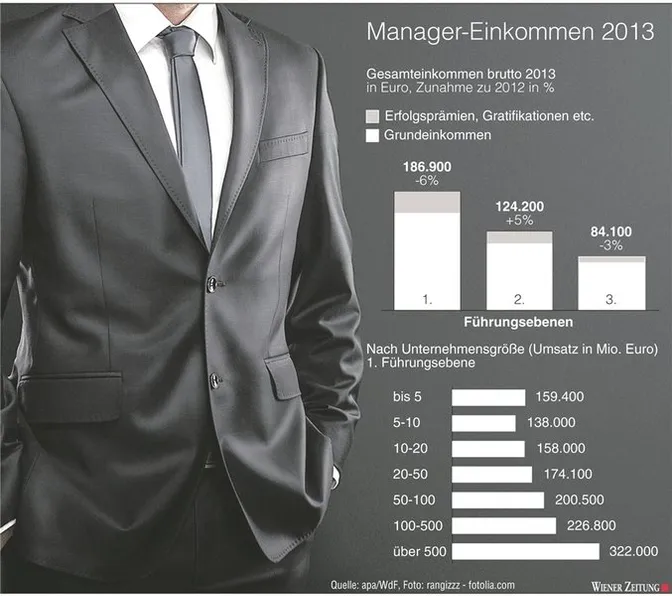

An der 33. Einkommensstudie des WdF nahmen 514 Führungskräfte teil, die anonym Auskunft über ihre Gagen gaben. Triconsult errechnete aus den Angaben ein durchschnittliches Jahreseinkommen der Manager der ersten Führungsebene (Vorstand, Geschäftsführer, Generaldirektor) von 186.900 Euro brutto, die zweite Ebene kam auf 124.200 Euro, die dritte Ebene auf 84.100 Euro. Zum Vergleich: Das Bruttojahreseinkommen der ganzjährig Vollzeitbeschäftigten in Österreich betrug laut Statistik Austria 2012 (neuere Zahlen gibt es noch nicht) 44.730 Euro.

"Die öffentliche Diskussion über die Gehälter der Spitzenmanager ist überzogen", findet Javurek. Astronomisch hohe Gagen seien "Ausreißer", über die man diskutieren könne. Außerdem mussten die heimischen Top-Führungskräfte - Menschen mit "ungeheurer Verantwortung" - im vergangenen Jahr finanzielle Einbußen bei ihrem Salär von nominell minus 6 Prozent und real minus 8 Prozent hinnehmen.

Manager istnicht gleich Manager

Doch Manager ist nicht gleich Manager. Auch die Arbeiterkammer (AK) nimmt regelmäßig die Gagen von Führungskräften unter die Lupe. Sie analysiert die Gehälter der Vorstände der 20 im ATX der Wiener Börse notierten Konzerne, die in den Geschäftsberichten nachzulesen sind. Noch sind nicht alle Daten für 2013 veröffentlicht, aber in wenigen Wochen wird es so weit sein, sagt Christina Wieser von der Abteilung Betriebswirtschaft in der AK Wien. 2012 hatten die Gehälter der ATX-Vorstände im Schnitt das 49-Fache eines österreichischen Durchschnittsgehalts (rund 28.570 Euro) betragen, im Jahr 2000 hatte dieser Faktor noch beim 20-Fachen gelegen.

Schuld am Ausufern der Managergehälter ist laut AK das Vergütungssystem. Die Bonuszahlungen für die Vorstände würden sich überwiegend nach Finanzkennzahlen und Aktienkurs richten. Beiträge zur nachhaltigen Entwicklung eines Unternehmens würden nicht entsprechend honoriert. Die variablen Gehaltsbestandteile (inklusive aktienbasierter Vergütung) sollten deshalb mit 50 Prozent des Fixgehalts gedeckelt werden, fordert die Arbeitnehmervertretung und begrüßt die begrenzte steuerliche Absetzbarkeit von Managergehältern durch das Abgabenänderungsgesetz 2014.

Steuerdeckelung verfassungswidrig?

Konkret sind Managergehälter, soweit sie 500.000 Euro jährlich übersteigen, nicht mehr als Betriebsausgabe abzugsfähig. Damit will die Regierung Mehreinnahmen von 60 Millionen Euro jährlich erzielen. "Der Gesetzgeber rechtfertigt diesen Schritt damit, dass es angesichts der zunehmenden Vergrößerung des Einkommensgefälles im Bereich der Erwerbsbezüge im Sinne eines gesamtgesellschaftlichen Anliegens vertretbar ist, den Betriebsausgabenabzug in diesem Zusammenhang zu beschränken. Diese Argumentation ist nach Ansicht vieler Experten mit einiger Wahrscheinlichkeit verfassungswidrig", so die Experten der Wirtschaftsprüfungs- und Steuerberatungsgesellschaft BDO Austria.

Auch Christian Keuschnigg vom IHS äußert sich skeptisch. Da die Managergehälter mit der Unternehmensgröße steigen, sei die Maßnahme für KMUs nicht relevant, sondern betreffe einseitig die international tätigen Großunternehmen. Sie verletze die Wirtschafts- und Vertragsfreiheit und verstoße gegen Grundprinzipien der Besteuerung. Die steuerliche Zusatzbelastung von Großunternehmen mit hohen Managergehältern untergrabe zudem die Standortattraktivität gerade für die produktivsten und mobilsten Unternehmen der Wirtschaft.