Finanzmarktstabilitätsbericht: Abschreibungen in Osteuropa und niedrige Zinsen schmälern Gewinne.

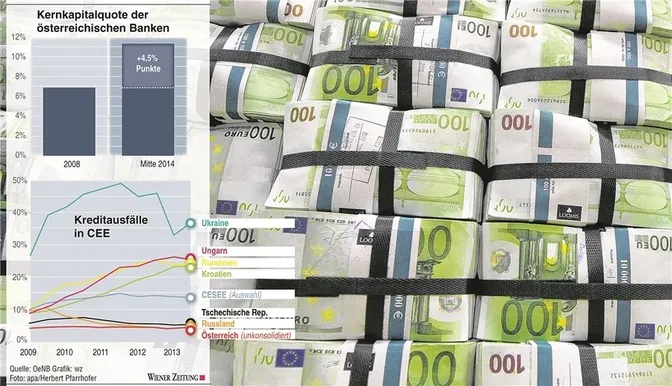

Wien. Die heimischen Banken müssen weiterhin ihre Eigenmittel erhöhen, um die Finanzmarktstabilität in Österreich zu steigern. So lautet die Empfehlung des Finanzmarktstabilitätsberichts der Österreichischen Nationalbank (OeNB). Notenbank-Vize Andreas Ittner fordert eine Kernkapitalquote von fünf Milliarden Euro. "Das ist eine Zahl, die jedenfalls bewältigt werden muss", sagt er. Seit der Finanzkrise 2008 ist die Kernkapitalquote der heimischen Banken um durchschnittlich 4,5 Prozentpunkte auf 11,8 Prozent erhöht worden. Trotzdem liegt sie immer noch unter dem EU-Durchschnitt.

"Wir haben heuer 1,5 Milliarden Euro an Tier-2-Kapital von unserer Mutterbank UniCredit erhalten", sagt Tiemon Kiesenhofer, Sprecher der Bank Austria (BA). Die Bank sei für Anpassungen gerüstet. Seitens der Raiffeisen International (RBI) warnt man allerdings vor zu strengen Vorgaben: "Ein Überdrehen der Schraube würde zu Kreditverknappung und schlechteren Konditionen für Bankkunden führen", so Ingrid Krenn-Ditz.

Ost-Expansion vorbei

Im EU-Vergleich stehen die heimischen Finanzinstitute relativ gut da. Die Europäische Zentralbank (EZB) hat in Vorbereitung auf die gemeinsame Bankenunion heuer im Rahmen des sogenannten Comprehensive Assessment alle großen europäischen Banken geprüft. Von den sechs heimischen Banken haben fünf den Stresstest gut bestanden. Nur die Volksbanken sind, wie erwartet, durchgefallen. Um das Eigenkapital aufzustocken, empfiehlt die OeNB weiterhin einen Sparkurs mit dazu gehörigen Filialen-Schließungen und Personalabbau.

Auch der heimische Markt macht den Banken zu schaffen. Österreich hat einen relativ großen, gesättigten Bankensektor. Neben der Einführung der strengeren Basel-III-Eigenkapitalbestimmungen nannte Ittner das Osteuropa-Geschäft heimischer Banken und damit das größere Kreditausfallsrisiko als Grund für einen höheren Kapitalbedarf.

Laut OeNB-Gouverneur Ewald Nowotny seien die großen Expansionsjahre in Osteuropa (CEE) vorbei, obwohl die meisten Länder gewinnbringende Märkte seien. "Man muss das Osteuropa-Geschäft nach Ländern differenziert betrachten", sagt Nowotny. Tschechien, die Slowakei, Polen, aber auch Russland, seien mit niedrigen Kreditausfallsraten starke Ertragstreiber.

Auch das Russlandgeschäft entwickelt sich für die Banken prächtig. Die RBI, die BA und in kleinem Rahmen auch die Erste Group sind in Russland aktiv. Trotz schwacher Konjunktur sowie Sanktionen und Gegensanktionen verzeichnen heimische Banken dort noch immer Einlagenzuwächse; die Bank Austria zuletzt im zweistelligen Prozentbereich (die "Wiener Zeitung" berichtete exklusiv, Anm.).

Eine mögliche Erklärung dafür ist, dass kleinere, russische Institute ins Straucheln kommen und Anleger das Vertrauen verlieren. Sie ziehen ihre Einlagen von russischen Banken ab und legen lieber in ausländische Banken an, die sie für stabil und vertrauenswürdig halten. Obwohl das Geschäft gerade gut läuft, erwarten heimische Banken, "dass Russland im kommenden Jahr mit einem negativen BIP-Wachstum von minus 1,5 Prozent in die Rezession fallen wird", sagt Krenn-Ditz.

Weniger gut läuft das Ukraine- und Ungarngeschäft. Die RBI musste 32 Filialen auf der Krim verkaufen. Wegen der anhaltenden Konflikte in der Ostukraine und der schlechten Wirtschaftslage muss das Institut nun doch mit einer Kreditversorgung von bis zu 1,7 Milliarden Euro rechnen. In Ungarn schmälert eine umstrittene Gesetzesänderung zu Fremdwährungskrediten die Gewinne. Unterm Strich ist Osteuropa aber ein lukratives Geschäftsfeld. Mitte 2014 betrug der Gewinn heimischer Banken in der Region insgesamt eine Milliarde Euro. Während im CEE-Raum die Zinserträge bei drei Prozent liegen, ist es in Österreich gerade einmal ein Prozent.

Verhaltene Investitionen

Die Firmenkredite sind im Vergleich zum Oktober 2013 um 0,1 Prozent ganz leicht gestiegen. Obwohl die Zinsen stark gesunken sind, holen Firmen die Kredite nicht ab. Derzeit werden 95 Prozent der Unternehmensinvestitionen aus Eigenmitteln gestemmt. Wegen einbrechender Gewinne, außenpolitischen Unsicherheiten und einem praktisch nicht vorhandenen Wirtschaftswachstum halten sich Unternehmen mit Investitionen zurück, erklärt OeNB-Expertin Doris Ritberger-Grünwald. Aber auch die Banken seien vorsichtiger mit der Kreditvergabe geworden. Entspannungen gebe es immerhin am Immobilienmarkt. Hier habe sich der Preisanstieg beruhigt. Bei der EZB-Zinspolitik sieht Nowotny keine Möglichkeit für weitere Zinnschritte. Seit Juni gibt es negative Zinsen für Einlagenzinsgeschäfte der Zentralbank. Das habe die Kreditzinsen deutlich gesenkt, auch bei Staatsanleihen.